タングステン市場概要分析(フォーチュン・ビジネス・インサイトによる)

市場概要

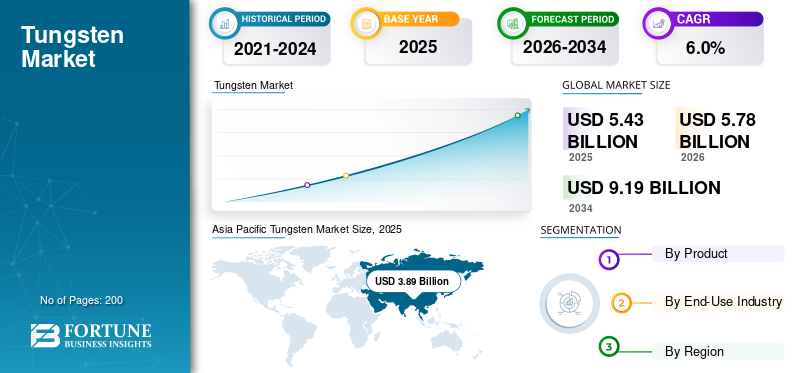

フォーチュン・ビジネス・インサイトによると、:世界のタングステン市場規模は、2025年に54億3,000万米ドルと評価されました。市場は2026年の57億8,000万米ドルから2034年までに91億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.0%を示すと予測されています。タングステンは全金属中で最高の融点(約3,422℃)を持ち、優れた硬度・熱安定性・耐食性を備える高融点金属として、超硬工具・高温合金・圧延製品・特殊部品などの用途で鉱業・建設・自動車・航空宇宙・防衛分野に広く活用されています。アジア太平洋地域が2025年に71.64%の市場シェアで首位を占めています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115884

主な市場促進要因

採掘活動の拡大と耐摩耗工具への需要増大が市場成長の主要な推進力です。鉱業は極度の摩耗・圧力・高温にさらされる環境での作業を必要とし、炭化タングステンは掘削ビット・切削工具・岩石破砕機器に広く使用されています。従来材料と比較して優れた硬度と耐久性を持つ炭化タングステンは、設備寿命の延長・運用効率の向上・過酷な掘削環境でのメンテナンスダウンタイム削減に貢献します。USGSによれば、世界で消費されるタングステンの約60%が超硬合金に使用されており、鉱業・建設・金属加工の切削工具・掘削装置・耐摩耗部品が主要用途を占めています。

先端製造・精密エンジニアリングの拡大も重要な機会を創出しています。航空宇宙・自動車・エレクトロニクス・産業機械など各産業では、極端な温度・圧力・機械的ストレス下でも確実に機能する材料への需要が高まっており、タングステンベースの材料はその卓越した特性により精密切削工具・耐摩耗部品・特殊合金用途での採用が加速しています。

市場の制約と課題

供給の地理的集中が市場拡大の最大の制約です。USGSによれば、2025年には中国が世界のタングステン鉱山生産量の約82%を占めており、この一国集中が下流産業に対して供給途絶・価格変動・貿易規制の影響を高めています。新規鉱山の開発には多額の資本投資・厳格な環境コンプライアンス・長期の開発スケジュールが必要であり、供給の迅速な多角化が困難な状況が続いています。

リサイクルの複雑さと処理コストも継続的な課題です。炭化タングステンや高性能合金は非常に硬く化学的に安定しているため、スクラップ材料から使用可能な製品を回収するには特殊な高温処理設備と高度な冶金技術が必要となり、他の多くの工業用金属と比較して製造・回収コストを押し上げています。

セグメンテーション分析

製品別では、超硬セグメントが最大の市場シェアを占めています。複数の分野にわたる工業用の切断・穿孔・耐摩耗用途での広範な使用が需要を支えており、極端な温度や摩耗に対する卓越した耐性により鉱業・建設・金属加工・製造業で不可欠な素材として位置づけられています。Kennametalによれば、従来の炭化タングステン粉末は超硬金属切削工具・鉱山および道路建設工具・金型・耐摩耗部品に幅広く使用されています。圧延製品(シート・ロッド・プレート)セグメントは予測期間中に5.4%のCAGRで成長する見込みです。合金セグメントは高密度・高強度の航空宇宙・防衛・放射線遮蔽構造材料用途に特化しています。

最終用途産業別では、鉱業セグメントが最大の市場シェアを維持しており、掘削・切断・掘削・岩石破砕用途での製品の広範な使用が原動力です。建設セグメントは予測期間中に6.2%という最速のCAGRでの成長が見込まれており、世界規模のインフラ開発とコンクリート切断工具・道路切削機器・土工機械でのタングステン活用が牽引しています。自動車セグメントはエンジン部品・トランスミッション・軽量構造組立品の精密加工工具用途で安定した需要が続いています。

地域別展望

アジア太平洋地域は2025年に38億9,000万米ドルで市場を独占し、2026年には41億5,000万米ドルへの成長が見込まれています。中国は2025年に29億3,000万米ドルで地域収益の約75.3%を占め、広大な資源基盤・大規模な炭化物および工具製造部門・鉱業・建設・自動車・機械産業からの旺盛な産業需要が国内消費と輸出志向の生産を支えています。欧州は2025年に8億2,000万米ドルを記録し、ドイツ(2億米ドル)が自動車・機械・金属加工・産業機器部門を背景に地域需要の約24.4%を担っています。北米は2025年に5億米ドルに達し、米国(4億4,000万米ドル、地域の88.2%)が金属切断・穿孔・建設工具・航空宇宙部品・防衛関連用途での広範な製品使用と重要鉱物のサプライチェーン確保への高い関心を背景に成長を牽引しています。ラテンアメリカは2025年に1億6,000万米ドルで、ブラジル(8,000万米ドル)が旺盛な採掘活動とインフラ開発を背景に地域収益の52.5%を占めています。中東・アフリカは2025年に5,000万米ドルで、採掘拡大・産業メンテナンス需要・建設およびエネルギー関連用途の段階的拡大が成長を後押ししています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115884

競争環境

市場はマサン・ハイテク・マテリアルズ株式会社(ベトナム)、H.C. Starck Tungsten GmbH(ドイツ)、Global Tungsten & Powders(米国)、Wolfram Bergbau und Hütten AG(オーストリア)、ケナメタル(米国)、住友電気工業(日本)、日本新金属(日本)、ユミコア(ベルギー)、バッファロータングステン(米国)、エルメット・テクノロジーズ(米国)などが牽引しています。2024年9月にエルメット・テクノロジーズがEQ Resourcesと長期オフテイク契約を締結し、下流製造向けのタングステン精鉱供給体制を強化したほか、2025年1月には住友電気工業が超硬コーティング新材種「AC9115T/AC9125T」および「ACS1000」を相次いで発売し、耐摩耗性と工具寿命の向上を実現するなど、各社は製品開発・処理能力拡大・グローバルサプライチェーン強化を通じて市場での競争優位の維持に取り組んでいます。

この記事をシェア