コイルコーティング市場概要分析(フォーチュン・ビジネス・インサイトによる)

市場概要

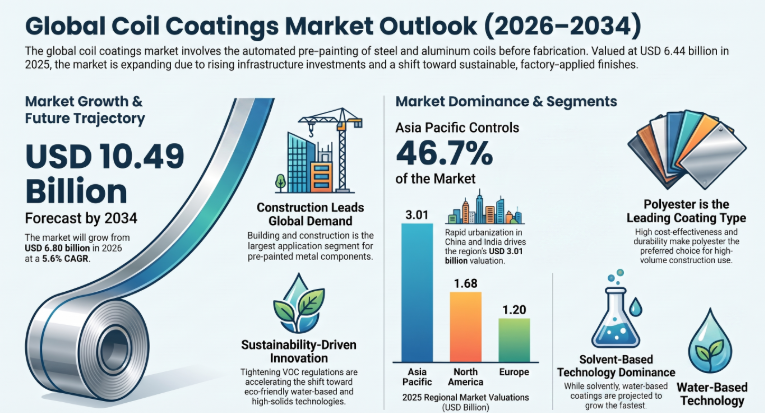

フォーチュン・ビジネス・インサイトによると、:世界のコイルコーティング市場規模は、2025年に64億4,000万米ドルと評価されました。市場は2026年の68億米ドルから2034年までに104億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.6%を示すと予測されています。コイルコーティングとは、製造前の連続自動プロセスを通じてスチールまたはアルミニウムコイルに均一に塗布されるコーティングシステムであり、耐腐食性の向上、美観の強化、耐薬品性・耐久性の付与を目的とします。建設資材・家電製品・輸送・産業機器など幅広い用途で世界中に普及しています。アジア太平洋地域が2025年に46.73%(30億1,000万米ドル)という最大の市場シェアを占めています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/108289

主な市場促進要因

建設活動の拡大がコイルコーティング需要を牽引する主要な推進力です。外壁・屋根材・外装材・建築用パネルなど、耐腐食性と耐久性が求められる建設用途で広く採用されており、特にアジア太平洋地域および中東での旺盛な建設需要が市場成長を支えています。急速な都市化・商業不動産の開発・大規模インフラプロジェクトの拡大がプレコート金属製品の消費を一段と押し上げています。また、工場で塗装が完成した素材が現場塗装に比べて品質・コスト面で優れることも、世界的な安定需要を生み出す背景となっています。

持続可能性とイノベーションも重要な市場トレンドです。環境規制の強化とライフサイクル評価への関心拡大を受け、メーカーは低VOC化学薬品・リサイクル可能な基材システム・省エネ塗装ラインへの投資を積極化しています。水性塗料や高固形分技術への移行が加速しており、改良された硬化技術と生産ライン効率化がエネルギー消費と総排出量の削減に貢献しています。

市場の制約と課題

樹脂・顔料・特殊添加剤などの主要原材料の価格変動がコイルコーティングメーカーにとって最大の制約です。投入コストの変動は利益率を圧迫し、長期の価格契約管理を困難にします。特に調達レバレッジが限られる中小規模のプレーヤーはコスト変動の影響を受けやすく、収益性と投資計画に悪影響を与える恐れがあります。また、後塗装プロセス・陽極酸化・積層など代替表面処理技術との競争も継続的な課題であり、コイルコーティングのサプライヤーは性能・コスト効率・ライフサイクル上の優位性を継続的に実証する必要があります。

市場の機会

自動車および輸送分野からの需要増加が新たな機会を創出しています。軽量化トレンド・電気自動車(EV)市場の拡大・耐食性に優れたボディや構造部品への需要の高まりを背景に、成形性と耐久性を兼ね備えた先進的なコイルコーティングへの関心が自動車OEMの間で高まっています。EVプラットフォームの拡大に伴う軽量コート材パネルの需要増は、高性能グレードのコーティング採用を一段と加速させると見込まれています。

セグメンテーション分析

タイプ別では、ポリエステルセグメントが2025年に最大のシェアを占めました。費用対効果に優れ、建設・屋根用途での採用が最も広く、耐久性・色保持性・価格競争力の優れたバランスで大量生産用途に広く適用されています。PVDFコーティングはプレミアムセグメントを代表し、高い耐候性・耐UV性・長寿命を特徴とする高級建築・ファサード用途に使用されています。体積シェアはポリエステルより小さいものの、高単価が市場収益に大きく貢献しています。プラスチゾルは厚膜形成と耐摩耗性が求められるニッチな用途に特化しています。

技術別では、溶剤系コーティングが確立された性能と幅広い業界での受け入れを背景に、2025年に最大のシェアを維持しました。水性塗料セグメントは予測期間中に最も急速な成長を記録すると見込まれており、VOC排出削減に向けた規制圧力と水系樹脂技術の性能向上が採用拡大を後押ししています。

用途別では、建築・建設セグメントが最大のシェアを占めています。屋根・壁パネル・構造部品での塗装済み金属の広範な使用が需要を支え、住宅・商業プロジェクトの両方で長寿命・耐腐食性・美観面の優位性が評価されています。家電セグメントは白物家電・HVAC機器の安定した需要に支えられ緩やかな成長が続いています。

地域別展望

アジア太平洋地域は2025年に30億1,000万米ドルで市場を独占しており、中国(16億米ドル)を筆頭に、インド(3億5,000万米ドル)と東南アジア諸国の急速な都市化・堅調な建設需要・大規模製造が市場を牽引しています。北米は2025年に16億8,000万米ドルを記録し、米国(13億9,000万米ドル)が強固な建築基準と家電生産を背景に地域需要を主導しています。欧州は12億米ドルで緩やかな成長が続いており、ドイツ(3億米ドル)と英国(2億2,000万米ドル)が産業・建設需要を中心に市場を下支えしています。ラテンアメリカと中東・アフリカはそれぞれ2億5,000万米ドルで、インフラ投資と産業発展を背景に需要が徐々に拡大しており、特にGCC市場(1億米ドル)はサウジアラビア・UAE・カタールの大規模インフラ・商業建設プロジェクトと過酷な気候条件での高耐久コーティング需要が成長を支えています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/108289

競争環境

市場はアクゾノーベル(オランダ)、PPGインダストリーズ(米国)、シャーウィン・ウィリアムズ(米国)、アクサルタコーティングシステムズ(米国)、日本ペイント(日本)、関西ペイント(日本)、ヨトゥングループ(ノルウェー)、ヘンケルAG(ドイツ)、ベッカースグループ(ドイツ)、JSWペイント(インド)などの主要企業が牽引しています。各社は低VOC・フッ素ポリマー系などの高性能・持続可能なコーティングシステムの開発に注力しており、2024年7月にはPPGがEB/UV硬化技術を活用したPPG DuraNEXT™ポートフォリオを、2023年10月にはアクゾノーベルが再生可能エネルギーベースの硬化技術普及を促進するIONOMY™エコシステムをそれぞれ発表するなど、革新的な持続可能製品の投入が競争の主軸となっています。

この記事をシェア