セメント添加剤市場の概要分析(Fortune Business Insightsによる)

市場規模と成長見通し

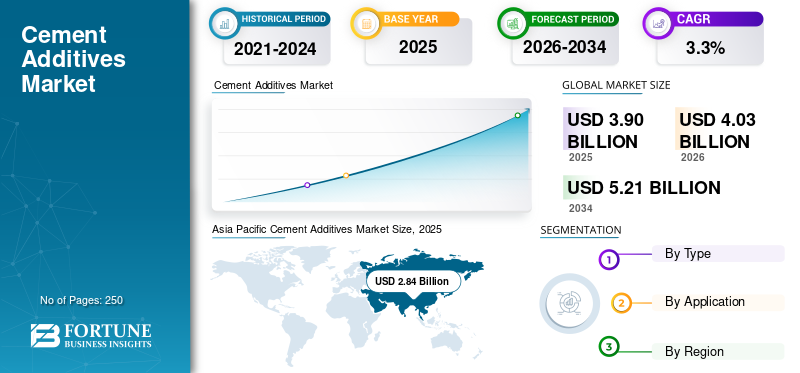

Fortune Business Insightsによると、世界のセメント添加剤市場は2025年に39億米ドルと評価され、2026年の40億3000万米ドルから2034年には52億1000万米ドルに成長すると予測されており、予測期間中の年平均成長率は3.3%です。アジア太平洋地域は世界市場を牽引しており、2025年には28億4000万米ドルと評価され、72.82%という圧倒的なシェアを占めています。

セメント添加剤とは、セメントの製造または混合時に添加される化学物質および鉱物由来の物質であり、加工効率の向上、セメント性能の強化、および最終用途特性の最適化を目的としています。これらには、粉砕助剤、性能向上剤、強度向上剤、凝結調整剤などが含まれ、製粉所の生産性向上、エネルギー消費量の削減、および多様な建設ニーズに合わせたセメント特性の調整に役立ちます。

サンプル調査PDFを入手するには、こちらをクリックしてください: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/116353

市場動向

市場を形成する主要なトレンドの一つは、持続可能な建設とグリーンビルディング手法への注目の高まりです。建設業界は環境負荷の低減を求める圧力に直面する中、セメントメーカーはエネルギー効率の向上、クリンカー率の低減、混合セメント配合の性能向上を実現する添加剤に注目しています。EUグリーンディールや、2030年までに欧州における改修率を倍増させることを目標とするリノベーション・ウェーブ・イニシアチブといった規制枠組みも、性能重視で持続可能性に配慮したセメント添加剤への需要をさらに加速させています。

市場の推進要因

主な成長要因は、新興国と先進国の両方における急速な都市化と大規模なインフラ開発です。住宅、商業施設、交通網、公共インフラへの投資拡大に伴い、セメント消費量が増加し、製造業者は粉砕効率とセメント性能の向上を迫られています。セメント添加剤は、製造業者が生産コストを削減し、生産性を向上させ、複雑な建設要件に合わせてセメントの特性を調整する上で重要な役割を果たしています。

市場の制約

セメント製造における排出ガスに関する厳格な環境規制は、大きな制約要因となっている。セメント製造は依然として炭素排出量の多い産業プロセスの一つであり、CO₂排出量、粒子状物質、エネルギー使用量に関する規制強化により、製造業者はよりクリーンな技術への多額の投資を余儀なくされている。特に、生産者がより大規模で資本集約的な排出抑制対策を優先する傾向にあるため、添加剤の購入決定はより慎重になる可能性がある。さらに、特定の地域における化学物質の使用や配合の安全性に関する規制当局の監視も、添加剤供給業者にとって複雑な問題となっている。

市場機会

環境に優しいセメントや低炭素建築材料への世界的な移行が進むにつれ、大きなビジネスチャンスが生まれています。セメントメーカーは、強度と耐久性を維持しながらクリンカーの使用量を削減する、ブレンド型や低炭素型の配合の開発をますます進めています。こうした移行に伴い、水和挙動を最適化し、粉砕効率を向上させ、最終的なセメント特性を高める高度な添加剤の必要性が高まっています。脱炭素化が建築材料業界全体の戦略的優先事項となるにつれ、セメント添加剤の役割は予測期間中に大幅に拡大すると予想されます。

セグメンテーション分析

種類別:粉砕助剤セグメントは、粉砕効率の向上、セメントミルでの凝集の低減、および比エネルギー消費量の削減において重要な役割を果たすことから、2025年に最大の市場シェアを占めました。その重要性は、大規模生産とコスト競争力が生産者戦略の中心となっているアジア太平洋地域で特に顕著です。性能および強度向上剤セグメントは、構造物の寿命を延ばし、より効率的な設計を可能にする高性能セメントの需要の高まりに支えられ、年平均成長率(CAGR)3.6%(2026~2034年)で成長すると予測されています。特殊「その他」カテゴリー(凝結制御、作業性、およびニッチな性能添加剤を含む)は、特殊建設ニーズの拡大に伴い、CAGR 4.0%で最も速いペースで成長すると予測されています。

用途別では、住宅、商業施設、インフラ建設における持続可能で費用対効果の高いセメント配合の採用拡大により、2025年には混合セメント分野が市場を牽引しました。脱炭素化への取り組みの拡大と、より厳格な持続可能性目標により、混合セメント製造に使用される添加剤の需要が維持されています。ポルトランドセメントは、価格に敏感な市場で安定した需要を維持しており、新興国における都市化と住宅開発の進展に支えられ、年平均成長率(CAGR)3.0%で成長すると予想されています。

地域展望

アジア太平洋地域は、セメント生産量の多さ、大規模なインフラ整備活動、中国とインドにおける都市建設の継続などを背景に、世界のセメント市場を72.82%(2025年には28億4000万米ドル)のシェアで牽引しています。中国だけでも2026年には18億8000万米ドルに達し、世界の需要の約46.6%を占めると予想されています。インドは2026年には3億3000万米ドルに達すると予測されており、住宅建設パイプラインの拡大や大規模な国家インフラ整備計画に支えられ、地域成長に大きく貢献する国の一つとなっています。

欧州の市場規模は2025年に3億9000万米ドルに達し、2034年まで年平均成長率(CAGR)2.8%で成長すると予測されている。同地域は、持続可能性への取り組み、低クリンカーセメントへの移行、エネルギー効率の高い粉砕需要などによって形成された、技術的に高度な市場である。ドイツが同地域をリードしており(2026年時点で8億米ドル)、次いで英国が3億米ドルとなっている。

北米の市場規模は2025年に2億3000万米ドルに達し、米国では2026年に2億1000万米ドルと推定されている。この成長は、建物の改修工事、高速道路や橋梁の改修、そして性能が均一なセメント配合への需要によって支えられている。

ラテンアメリカは2025年に0.21億米ドルに達し、同地域最大の貢献国であるブラジルは、大規模な建設基盤と住宅建設活動に支えられ、2026年には0.11億米ドルに達すると予測されている。

中東・アフリカ地域は、インフラ投資、都市拡大、湾岸諸国および主要アフリカ市場における大規模開発プロジェクトによって需要が牽引され、2025年には2億2000万米ドルに達すると予測されている。

ご質問は、弊社の専門家までお問い合わせください: https://www.fortunebusinessinsights.com/enquiry/speak-to-analyst/116353

競争環境

セメント添加剤市場は、Sika AG(スイス)、Chryso(フランス)、Master Builders Solutions(ドイツ)、GCP Applied Technologies(米国)、WACKER Chemie AG(ドイツ)、MAPEI SpA、MUHU(中国)といった世界的な建設化学品メーカーによって牽引されています。各社は、配合技術、粉砕効率の向上、クリンカー削減能力、低炭素セメントシステム向けの技術サービスなどを競い合っています。

最近の主な動向としては、シカ社によるMBCCグループの買収(2023年5月)による建設化学品事業規模の強化、MAPEI社によるデンバーにおける32,000平方フィートの混和剤工場の開設(2024年9月)、マスタービルダーズソリューションズ社によるトルコを拠点とするMBTテック社の株式51%の取得(2024年12月)、そして地域需要の拡大に対応するためインドのナビムンバイに新たなMBT製造工場を開設(2025年9月)したことなどが挙げられる。

この記事をシェア