人工血管市場の概要分析(Fortune Business Insightsによる)

市場概要

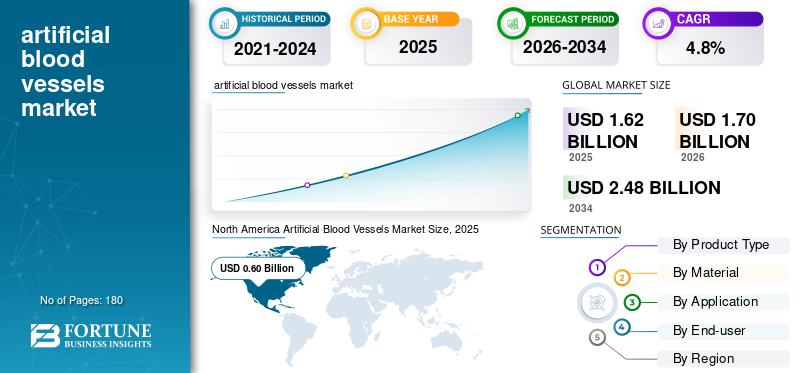

Fortune Business Insightsによると、世界の人工血管市場は2025年に16億2000万米ドルと評価され、2026年の17億米ドルから2034年には24億8000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.8%です。北米は2025年に37.03%のシェアで市場をリードしました。

人工血管は、損傷または疾患のある血管を、本来の血管が不適切または利用できない場合に、置換、バイパス、または再建するために使用される合成血管です。末梢バイパス手術、大動脈修復、血液透析アクセス作成、血管再建など、幅広い臨床現場で使用されています。その成長は、心血管疾患、末梢動脈疾患、血液透析を必要とする腎不全といった世界的な疾病負担の継続、そして外科的血管介入を必要とする高齢化社会の進展によって促進されています。

サンプル調査PDFを入手するには、こちらをクリックしてください: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/109301

主要な市場動向

この市場における決定的な変化は、人工血管を汎用品として扱うことから、手術手技に特化したツールとして活用する方向へと移行していることである。外科医は、末梢バイパス、透析アクセス、大動脈再建など、用途に応じて、形状、壁厚、表面特性、解剖学的適合性に基づいてグラフトを選択する傾向が強まっている。こうした傾向により、手術室での優れた操作性と、より予測可能な長期性能を提供する差別化された製品の競争力が高まっている。

開腹手術と血管内治療の経路には、重複する部分が増えつつあります。低侵襲治療の選択肢が拡大する一方で、人工血管はハイブリッド治療モデルや、より複雑な疾患プロファイルを持つ患者にとって依然として重要な役割を担っています。病院は、開存率、合併症の頻度、再介入の負担など、製品のライフサイクル性能に基づいて評価する傾向を強めており、メーカーは人工血管を単なる埋め込み型デバイスとしてではなく、長期的な治療効率を高めるツールとして位置づけるよう求められています。

市場動向

成長の原動力は、末梢血管疾患、大動脈瘤管理、血液透析血管アクセスに関連する処置の着実な増加です。末梢動脈疾患では、血管内治療が不十分な場合、バイパス手術は四肢温存において依然として重要です。大動脈修復では、人工血管技術が引き続き開腹手術およびハイブリッド手術の経路を支えています。血液透析アクセスは、特にシャント造設に適さない患者における動静脈グラフトなど、繰り返し行われる処置の需要を支えています。高齢化、慢性疾患患者の生存期間の延長、早期診断、および専門血管医療の拡大は、市場需要をさらに強化しています。

制約人工血管は必ずしも第一選択の臨床選択肢ではありません。外科医は、使い慣れていること、長期開存性が優れていること、感染リスクが低いことから、自家血管を好む場合があります。血液透析の臨床診療ガイドラインでは、可能な限り自家シャントが依然として推奨されていますが、血管内治療技術の継続的な拡大により、開腹バイパス手術に進む可能性のある症例が減少しています。血栓症、感染、吻合合併症、長期耐久性(特に小径血管の場合)に関する懸念は、対象市場をさらに狭めています。病院の予算圧力と診療報酬の精査は、特に価格に敏感な医療環境において、さらなる制約となります。

成長機会最も大きな成長機会は、次世代のバイオエンジニアリングおよび組織工学血管導管の開発にあります。これらの技術は、感染しやすい血管や小径血管への適用における合成グラフトの限界を克服することを目的としています。バイオエンジニアリング分野は、2034年まで年平均成長率(CAGR)9.5%で最も速い成長が見込まれています。新興市場も、病院の収容能力の拡大や心血管外科および血管外科サービスの利用しやすさの向上に伴い、大きな成長の可能性を秘めています。戦略的な製品ラインの幅広さは、調達決定においてサプライヤーの差別化をさらに促進します。

課題市場における主要な課題は、臨床上の複雑さと商業的な圧力とのバランスを取ることです。移植片の性能は、適応症、患者の解剖学的構造、併存疾患のプロファイルによって大きく異なるため、結果や市場における位置付けを標準化することが困難です。商業面では、病院のコスト削減策により、技術的に差別化された製品であっても、プレミアム価格が制限されます。また、この分野は、成熟した合成プラットフォームと新興のバイオエンジニアリングコンセプトの間の転換点に位置しており、メーカーは実績のある製品ラインを維持しながら、より長期的な技術への投資を行う必要があります。

セグメンテーション分析

製品タイプ別では、末梢血管移植片が最大の市場シェアを占めており、これは重度の末梢動脈疾患患者における高い疾患負担と明確な外科的有用性という相反する要素を反映している。血液透析アクセス移植片セグメントは、年平均成長率(CAGR)3.9%で成長すると予測されている。

素材別に見ると、 ePTFEグラフトが2026年には推定40.4%のシェアを占め、縫合の容易さ、扱いやすさ、そして長年の臨床実績が高く評価されています。バイオエンジニアリング/組織工学分野は、年平均成長率9.5%と予測され、最も急速に成長している素材カテゴリーです。

用途別では、閉塞性血管疾患およびバイパス手術が、患者数の多さと外科的血行再建術の継続的なニーズを背景に、2026年には30.7%のシェアを占め、全用途の中でトップとなる見込みです。動脈瘤修復は、年平均成長率(CAGR)5.2%で成長すると予想されています。

エンドユーザー別:人工血管移植には手術室の設備、画像診断、麻酔、および多職種チームが必要となるため、病院および外来手術センター(ASC)が2026年の市場シェアの約76.3%を占める見込みです。心臓血管専門センターは、年平均成長率(CAGR)6.9%で最も急速に成長しているエンドユーザーセグメントです。

地域展望

北米は2025年に6億米ドル(シェア37.03%)で世界をリードし、中でも米国は2026年に5億7000万米ドルに達すると予測されている。この地域は、手術件数の多さ、充実した病院インフラ、そして高性能移植技術の急速な普及といった恩恵を受けている。

ヨーロッパは2番目に大きな市場であり、高齢化、確立された医療費償還制度、そしてドイツ、英国、フランス、イタリア、スペインにおける血管外科手術の活発な実施を背景に、2026年には5億米ドルに達すると予想されている。

アジア太平洋地域の市場規模は2026年には3億9000万米ドルに達すると予測されており、最も急速に成長する地域になると見込まれています。中国、インド、日本が主要な貢献国であり、慢性疾患の罹患率の上昇、病院インフラの拡充、診断・手術能力の向上などがその要因となっています。

ラテンアメリカは2026年には約0.09億米ドルに達すると予測されており、ブラジルとメキシコが主な貢献国となる見込みです。中東・アフリカ地域は、医療への投資が活発で、心血管疾患治療センターがより高度なGCC諸国を中心に、着実に成長すると予想されています。

ご質問は、弊社の専門家までお問い合わせください: https://www.fortunebusinessinsights.com/enquiry/speak-to-analyst/109301

競争環境

市場は中程度の統合が進んでいる。WL Gore & Associates、テルモ株式会社、Getinge AB、BDは、外科医との強固な関係、広範な地理的展開、確立された移植プラットフォームを通じて主導的な地位を占めている。その他の注目すべき企業としては、LeMaitre Vascular、B. Braun SE、Artivion Inc.、Braile Biomédica、Japan Lifeline、LifeNet Healthなどが挙げられる。

最近の重要な進展としては、2024年12月にFDAがHumacyte社のSYMVESS(無細胞組織工学血管)を四肢動脈損傷治療薬として正式承認したこと、そして2025年10月にテルモ・アオーティック社とベントレー社が臨床試験における提携を発表したことが挙げられる。これらは、多様な臨床ニーズに対応するため、合成技術とバイオエンジニアリング技術を融合させたパイプラインが拡大していることを示している。

この記事をシェア