ヒトフィブリノゲン濃縮製剤市場の概要分析(Fortune Business Insights社による)

市場概要

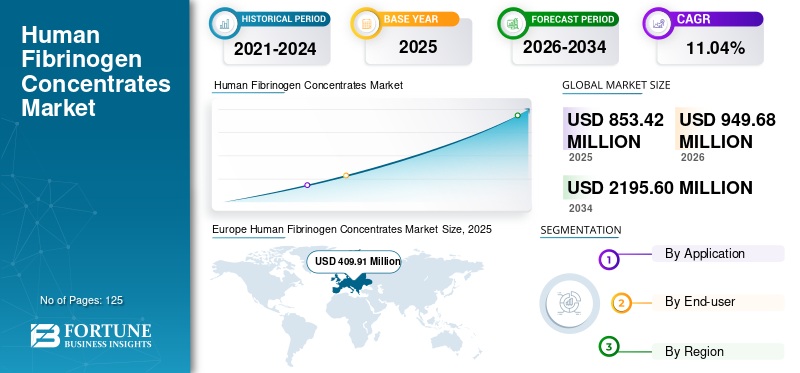

Fortune Business Insightsによると、世界のヒトフィブリノゲン濃縮製剤市場は2025年に8億5340万米ドルと評価され、2026年の9億4968万米ドルから2034年には21億9560万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.04%となる見込みです。

ヒトフィブリノゲン濃縮製剤は、重度の出血を起こしている患者、特に外科手術、外傷、または無フィブリノゲン血症や低フィブリノゲン血症などの出血性疾患を患っている患者のフィブリノゲン濃度を迅速に回復させるために設計された血漿由来の製剤です。フィブリノゲン濃度が適切な閾値を下回ると、血液凝固時間が著しく増加するため、外部からの補充が患者の予後にとって非常に重要となります。

サンプル調査PDFを入手するには、こちらをクリックしてください: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/113876

主要な市場推進要因

手術件数の増加慢性疾患や外傷症例の増加に伴い、心血管、整形外科、神経外科、婦人科など、あらゆる分野で手術件数が大幅に増加しています。世界的な高齢化、運動不足の増加、生活習慣病の蔓延も、手術需要を押し上げています。これは、フィブリノゲン濃縮製剤をはじめとする効果的な止血剤の必要性を直接的に高めています。

血漿分画技術の進歩血漿分画技術の革新により、フィブリノゲン製剤の安全性、純度、有効性が向上しました。これらの改善に加え、高度な止血療法に対する臨床医の認識の高まりにより、クリオプレシピテートや新鮮凍結血漿といった従来の代替療法に比べて、フィブリノゲン製剤の採用が加速しています。

従来の血液製剤からの転換臨床医は、投与量が標準化されていること、投与が迅速であること、解凍工程が不要であることなどから、従来の血液製剤よりもフィブリノゲン濃縮製剤を好む傾向が強まっている。グリフォルス社のBT524(第3相臨床試験で標準治療に対する非劣性が実証された)などの開発中の製品は、より精密で患者個々の状況に合わせた止血ソリューションへの転換を象徴している。

市場の制約と課題

高額な製品コスト 複雑な製造要件、厳格な安全プロトコル、および規制当局の承認プロセスにより、フィブリノゲン濃縮製剤は高価になります。例えば、FIBRINOREL 1g乾燥フィブリノゲンは、市販価格が1単位あたり約185.40米ドルです。このため、低所得地域では入手が困難であり、価格に敏感な医療市場での普及が阻害されています。

サプライチェーンの複雑性:ヒトフィブリノゲン濃縮製剤の製造には、広範なドナーネットワーク、大規模な血漿採取施設、厳格な品質検査、およびコールドチェーン物流が必要であり、これらすべてが市場参入の大きな障壁となっている。規制遵守とバッチ管理のための高度なスキルを持つ人材の必要性も、複雑さをさらに増している。

償還範囲の制限多くの新興国では、フィブリノゲン製剤に対する償還制度が未整備のままであり、これが市場への普及を妨げ、これらの先進的な治療法の導入を遅らせている。

セグメンテーション分析

用途別に見ると、後天性フィブリノゲン欠乏症および外科手術分野は、止血処置を必要とする手術件数の多さを背景に、2026年には約92.61%という圧倒的なシェアを維持すると予想されます。先天性フィブリノゲン欠乏症分野は規模は小さいものの、研究開発投資の増加や希少出血性疾患治療への資金提供に支えられ、緩やかな成長が見込まれます。

エンドユーザー別に見ると、病院は2026年には市場の約83.34%を占めると予測されており、これは病院の膨大な手術件数と高度な医療インフラを反映している。専門クリニックは2番目に大きなセグメントであり、発展途上国における専門医療施設の拡大によって支えられている。

地域展望

欧州は世界市場をリードしており、2025年には世界収益の48.03%にあたる4億991万米ドルを占めると予測されている。この地域は、主要な市場プレーヤーの存在、確立された規制枠組み、そして遺伝性血液疾患の罹患率の上昇といった要因から恩恵を受けている。

北米は2025年に2億451万米ドル(23.96%のシェア)を占め、その背景には強固な医療インフラと、血友病および関連疾患を抱える多数の患者がいることが挙げられます。

アジア太平洋地域は、2025年には2億263万米ドル(23.74%)の市場シェアを占めると予測されており、高齢化、慢性疾患の増加、外科手術に対する政府および民間保険の適用範囲拡大などが成長要因として挙げられる。主な貢献国は中国、日本、インドである。

ラテンアメリカと中東・アフリカは、規模は小さいながらも成長著しい市場であり、2025年には両地域を合わせた収益は約3,636万米ドルに達すると見込まれています。出血性疾患の管理に対する意識の高まりと医療費の増加が、2034年までの成長を支えると予想されます。

ご質問は、弊社の専門家までお問い合わせください: https://www.fortunebusinessinsights.com/enquiry/speak-to-analyst/113876

競争環境

市場は中程度の統合が進んでおり、Octapharma AG、CSL(オーストラリア)、LFB(フランス)が主導的な地位を占めている。その他の主要企業としては、Grifols SA(スペイン)、Shanghai RAAS Blood Products Co., Ltd.(中国)、Reliance Life Sciences(インド)などが挙げられる。

戦略的な活動は、競争上の優位性を確立する上で中心的な役割を果たす。最近の注目すべき動向としては、以下のようなものがある。

- 2025年7月:オクタファーマAGは、外傷患者における早期フィブリノゲン補充療法を研究するため、コロラド大学で実施される2900万米ドルの臨床試験を支援した。

- 2025年6月:グリフォルス社は、大手術中の後天性フィブリノゲン欠乏症の治療におけるBT524の第3相臨床試験で良好な結果が得られたと発表した。

- 2024年10月: LFBは、フィブリノゲン、アルブミン、免疫グロブリンのバイオ生産能力を3倍にするため、新たな製造施設を稼働させた。

- 2024年6月:プラズマゲン・バイオサイエンス社は、CSLベーリング社と提携し、インドでヘモコンプレッタンPの製造および販売を開始しました。

見通し

ヒトフィブリノゲン濃縮製剤市場は、手術件数の増加、血漿技術の進歩、戦略的な業界パートナーシップ、そしてより精密でエビデンスに基づいた止血療法への世界的な取り組みといった要因が複合的に作用し、2034年まで力強い成長が見込まれています。開発中の製品が成熟し、発展途上地域における市場アクセスが改善されるにつれ、この分野は既存企業と新規参入企業の両方にとって魅力的な機会を提供するでしょう。

この記事をシェア