ステルス戦術市場概要分析(フォーチュン・ビジネス・インサイトによる)

市場概要

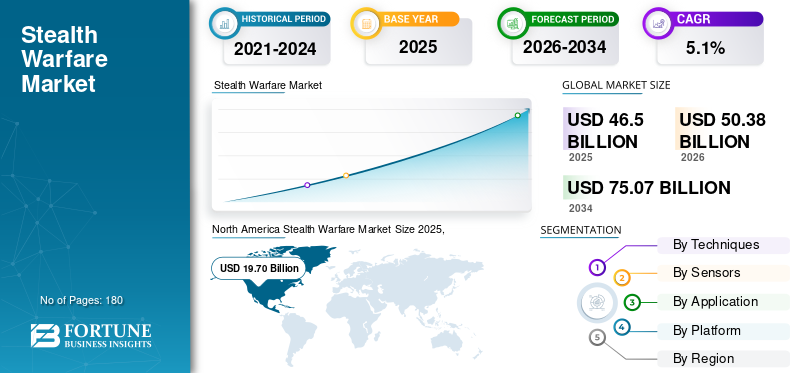

フォーチュン・ビジネス・インサイトによると、:世界のステルス戦術市場規模は、2025年に465億米ドルと評価されました。市場は2026年の503億8,000万米ドルから2034年までに750億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.1%を示すと予測されています。ステルス戦術は、電磁波・音響スペクトルにわたって検出可能性を低減するよう設計された軍事技術・プラットフォームを包括し、航空機・艦艇・地上車両・無人システムをレーダー・赤外線・ソナー・光学的な探知から保護します。電波吸収材料(RAM)・空力的整形・赤外線抑制・音響雑音低減などの中核技術が、AI駆動のリアルタイム脅威適応・先進メタマテリアル・多ドメインステルス展開という革新的なトレンドとともに市場を形成しています。北米が2025年に42.36%(197億米ドル)のシェアで首位を占め、アジア太平洋地域が最速の成長を記録すると予測されています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/114656

主な市場促進要因

地政学的緊張の高まりと防衛近代化プログラムの加速が最大の推進力です。インド太平洋・東ヨーロッパ・中東における主要国間の戦略的競争の激化が、低観測性プラットフォームへの防衛調達優先を根本的に変化させています。米空軍のB-21レイダー戦略爆撃機はFY2026防衛予算で47億4,000万米ドルを計上され、2025年3月には米空軍がボーイングとF-47第6世代戦闘機の開発契約を締結しました。インドも2024年3月に安全保障閣僚委員会が先進中型戦闘機(AMCA)プログラムを承認し、2025年5月に産業パートナーシップ実行モデルを認可して国産第5世代ステルス戦闘機の開発を加速しています。

AIと自律型システムの統合も変革的なトレンドです。AIと機械学習が膨大なセンサーデータ処理・戦術的適応・有人・無人チーム作戦の複雑な調整を可能にしています。フランスのラファールF4はタリオス指定ポッドを通じたディープラーニングによる自動画像解析・目標識別機能を統合しており、DARPAのX-62A VISTA機を使用したAir Combat Evolutionプログラムは人間パイロットとの空中ドッグファイトシナリオで自律AI戦闘意思決定を検証しました。

市場の制約と課題

厳格な輸出規制が市場成長の最大の構造的制約です。米国のITAR(国際武器取引規制)は電波吸収材料・低観測性コーティング・シグネチャー低減技術を含む防衛品目の輸出に広範な規制を課し、グローバルな技術移転を制限しています。違反には最大20年の禁固刑と1回の違反につき約100万米ドルの罰金が科され、特に中小企業にとって重大なコンプライアンス負担となっています。ステルスコーティングの劣化と維持管理の複雑さも継続的な課題です。F-22・F-35の運用においては、電波吸収特性を維持するための厳密な洗浄・修復・再塗布手順が要求され、従来機と比較してライフサイクルコストが大幅に増大します。低観測性の兵器ベイ構成は搭載量に制約を課し、単機の従来型機が対処できる標的セットに対して複数のステルス機の投入を必要とします。

セグメンテーション分析

技術別では、RAM/RASマテリアルセグメントが2025年に24.02%という最大のシェアを占めました。確立されたサプライチェーンインフラと運用プラットフォームでの実証された性能が市場をリードしています。EMCON/LPI通信サブセグメントは6.5%という最速のCAGRでの成長が見込まれており、ネットワーク中心戦と電磁スペクトル支配を重視する軍事ドクトリンの変革が背景にあります。2024年11月にはインドと日本がNORA-50統合複合無線アンテナシステムの共同開発に関する実施協定を締結し、艦船ステルス通信統合を前進させました。

センサー別では、コンフォーマルAESAとMMICが次世代ステルスプラットフォームを横断して支配的なシェアを維持しており、LPI/LPDセンサーリンクが6.5%という最速のCAGRでの成長が見込まれています。周波数アジルレーダーシステム・超広帯域送信・AIによるコグニティブ無線実装の採用がドライバーとなっています。

用途別では、戦闘作戦が最大の収益シェアを持ち、電子戦が最速成長セグメントとして期待されています。電磁スペクトル支配の根本的な優先性とAI駆動コグニティブEWシステムによる自律的な脅威検知・多目標同時妨害能力が需要を牽引しています。

プラットフォーム別では、航空機セグメントが2025年に179億9,000万米ドル(38.68%)で市場首位を維持しています。有人ステルス機は交戦ルール・法的説明責任・偶発的エスカレーション管理において人間の意思決定が不可欠な場面で戦略的優位性を発揮します。UAVセグメントは最速の成長が見込まれており、自律ミッション実行・消耗可能機体の経済性・AI対応分散戦闘アーキテクチャへの転換が牽引しています。2025年5月にはインドのSWiFT-K自律型ステルスドローンプロトタイプがカルナータカ州チャッラケレの航空試験場で高速地上走行試験を完了し、2026〜27年の全面開発プログラム認可に向けた主要技術を検証しました。

地域別展望

北米は次世代プラットフォーム開発への継続的な米国防衛支出・ロッキード・マーティン、ノースロップ・グラマン、ボーイング、レイセオンの産業的優位性・B-21レイダーとF-35の量産加速を背景に市場をリードしています。欧州は第6世代戦闘機プログラム(英国・イタリア・日本主導のGCAP:2035年運用開始目標・350機調達)と仏独西FCA Sを軸に急速な成長が見込まれており、東欧の安全保障環境変化に伴う国防費増加も市場を後押ししています。アジア太平洋地域は6.3%のCAGRという最速の成長が予測されており、インド太平洋競争激化を背景とした中国・インド・日本・東南アジア各国の軍事近代化加速が牽引力となっています。その他地域(中東・アフリカ・ラテンアメリカ)は地域防衛予算の拡大と第5世代プラットフォームへの需要増大を背景に着実な成長が続いています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/114656

競争環境

市場はロッキード・マーティン(米国)、ノースロップ・グラマン(米国)、ボーイング(米国)、レイセオン・テクノロジーズ(米国)、BAEシステムズ(英国)、レオナルド(イタリア)、ダッソー・アビエーション(フランス)、サーブAB(スウェーデン)、タレス(フランス)、三菱重工業(日本)、HENSOLDTAGドイツ、ゼネラルダイナミクス・コーポレーション(米国)、イスラエル航空宇宙産業(イスラエル)、コングスベルグ(ノルウェー)などが牽引しています。2025年10月にボーイングとノースロップ・グラマンが米海軍F/A-XX次世代艦載ステルス戦闘機の最終候補2社として選出されました。2025年11月にはインドのL&TとBELのコンソーシアムがFY27第4四半期のAMCA契約授与を見込んでいることを発表し、インドの国産第5世代ステルス戦闘機プログラムの重要なマイルストーンを示しました。

この記事をシェア