抗真菌薬市場の概要分析(Fortune Business Insightsによる)

市場規模と展望

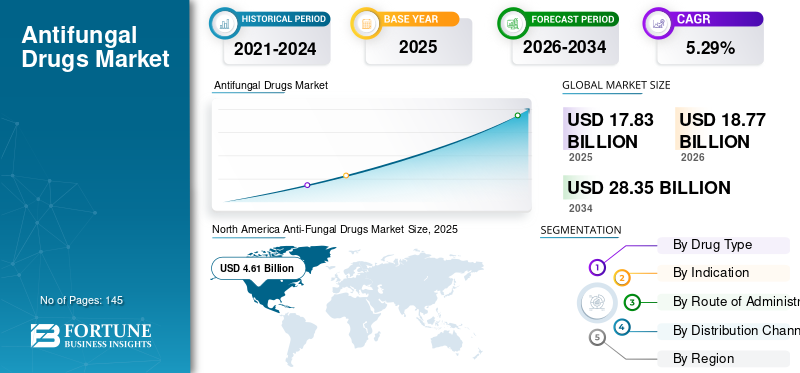

Fortune Business Insightsによると、世界の抗真菌薬市場は2019年に102億4000万米ドルと評価され、予測期間中に年平均成長率(CAGR)3.3%で成長し、2027年には131億7000万米ドルに達すると予測されている。北米は、衛生意識の高まり、真菌感染症の高い罹患率、および先進的な治療法の普及により、2019年に46億1000万米ドルを占め、世界市場を牽引した。

抗真菌薬は、宿主細胞上での真菌の増殖を抑制することで、真菌微生物を阻害または排除する薬理学的薬剤です。真菌は多様な環境で生存できる微生物であり、白癬や水虫などの表在性皮膚疾患から、カンジダ症、アスペルギルス症、クリプトコッカス症などの全身性感染症まで、人体に幅広い感染症を引き起こします。これらの感染症の世界的な負担の拡大と、免疫不全患者の増加が相まって、抗真菌療法に対する持続的な需要を生み出しています。米国国立生物工学情報センターのデータによると、クリプトコッカス症は年間約100万件報告され、世界中で推定62万5000人が死亡しており、この市場が対応すべき公衆衛生上の重要なニーズを示しています。

サンプル調査PDFを入手するには、こちらをクリックしてください: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/101188

主要な市場推進要因

真菌感染症の蔓延拡大が、最大の成長要因です。高齢化、免疫抑制療法の増加、HIV/AIDS患者の増加などを背景に、世界的に表在性および侵襲性真菌感染症の発生率が増加しており、抗真菌薬に対する需要が継続的に高まっています。COVID-19パンデミックの発生は、この傾向をさらに加速させました。免疫不全患者は、侵襲性アスペルギルス症などの生命を脅かす二次真菌感染症に対して特に脆弱になり、適応症分野が大幅に拡大したためです。

院内感染(病院内感染)の発生率増加も、もう一つの重要な要因です。米国疾病予防管理センター(CDC)は、毎年170万人の入院患者が院内感染に罹患し、9万8000人以上が病院内感染による合併症で死亡していると推定しています。世界保健機関(WHO)は、高所得国では集中治療室の患者の約30%が少なくとも1つの医療関連感染症に罹患していると指摘しており、この割合は低・中所得国では2~3倍高くなっています。このように院内感染が広範囲に及んでいるため、非経口および全身性抗真菌薬に対する強い需要が維持されています。

医薬品製剤技術とナノテクノロジーの進歩は、製品イノベーションを推進しています。製薬会社は、薬物送達の改善、生物学的利用能の向上、副作用の軽減を実現する高度な抗真菌製剤の開発に、ナノテクノロジーをますます活用しています。注目すべき応用例としては、カンジダ症およびアスペルギルス症に対するアムホテリシンBのナノエマルジョン製剤、ならびに口腔および膣カンジダ症を標的としたナノ構造送達システムなどが挙げられます。これらのイノベーションは、治療手段を拡大し、次世代抗真菌薬の普及を促進しています。

活発な研究開発パイプラインと新薬開発が、市場の成長をさらに加速させています。侵襲性真菌感染症に伴う高い罹患率と死亡率、薬剤耐性の増加、既存治療の限界などが相まって、新規抗真菌化合物への投資が強化されています。Access to Medicine Foundationが引用した調査によると、大手製薬会社8社が合計77件の抗真菌薬開発を目的とした研究開発パイプラインプロジェクトを維持しています。グラクソ・スミスクラインが27件のパイプライン候補でトップ、メルクが12件でそれに続き、新たな治療選択肢の導入が期待される、堅調な短期パイプラインを示しています。

市場の制約

良好な成長基盤にもかかわらず、市場は大きな逆風に直面している。既存薬の副作用の多さが、臨床における有用性と患者の服薬遵守を制限している。最も広く処方されている抗真菌薬の一つであるアムホテリシンBは、腎毒性、低カリウム血症、骨髄抑制などの重大な副作用を伴う。これらのリスクは長期使用を躊躇させ、現在利用可能な代替薬では十分に対応できない未充足の医療ニーズを生み出している。

薬剤耐性の増大とジェネリック医薬品の競争も、市場の動向を制約している。広く使用されている薬剤、特にアゾール系薬剤に対する真菌の耐性上昇は、治療効果を低下させ、新たな治療法の開発を必要としている。同時に、特許切れとジェネリック抗真菌薬の普及は価格に下方圧力をかけ、ブランド製品の収益成長を抑制している。

セグメンテーションのハイライト

薬剤の種類別では、フルコナゾールやケトコナゾールなど、広範囲の真菌に対する殺菌作用と多様な適応症における処方実績により、アゾール系薬剤が2019年の市場を牽引しました。ミカファンギンやカスポファンギンなどの薬剤を含むエキノカンジン系薬剤は、費用対効果の高さと侵襲性全身性真菌感染症治療における高い有効性により、最も高い年平均成長率(CAGR)を記録すると予測されています。

適応症別に見ると、皮膚真菌症が適応症セグメントの大半を占め、特に若年層における表在性皮膚感染症の高い罹患率を反映している。カンジダ症は、免疫不全患者や入院患者に頻繁に発生することから2位にランクインし、アスペルギルス症は侵襲性肺感染症の発生率増加に伴いシェアを拡大している。

投与経路別では、皮膚真菌症の治療における広範な使用を反映し、局所投与が最大の市場シェアを占めています。経口投与セグメントは、侵襲的な処置のリスクを回避する投与しやすい新製剤の登場により、より高い年平均成長率(CAGR)を記録すると予想されます。非経口投与セグメントは、侵襲性アスペルギルス症などの重篤な全身感染症の治療における重要な役割により、著しい成長を維持しています。

流通チャネル別:病院薬局が流通を牽引しており、これは入院患者への処方箋による抗真菌薬投与量の多さを反映している。小売薬局やドラッグストアは最も急速に成長しているチャネルであり、これは消費者が市販の抗真菌薬や処方箋不要の皮膚科治療薬を入手しやすくなったことを反映している。

地域展望

北米は、高度な医療インフラ、高い意識、そして新しい治療法の早期導入に支えられ、世界的に圧倒的なシェアを占めています。ヨーロッパは、医療費の高騰、患者数の増加、そして臨床ネットワークの拡大により、2番目に大きなシェアを占めています。アジア太平洋地域は、真菌感染症の負担の大きさ、研究開発投資の増加、インドの真菌感染症対策を目的とした官民連携イニシアチブなどの政府主導の官民連携、そしてグローバル製薬企業の同地域への参入増加により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。ラテンアメリカと中東・アフリカは、医療へのアクセスが限られていることと国民の意識が低いことから、成長率は低くなると予想されます。

ご質問は、弊社の専門家までお問い合わせください: https://www.fortunebusinessinsights.com/enquiry/speak-to-analyst/101188

競争環境

世界の抗真菌薬市場は、多様な製品ポートフォリオと強力なグローバル販売ネットワークを特徴とするアステラス製薬とメルクが牽引しています。アステラスはアンビソームとマイカミンで大きな収益を上げており、メルクはカンシダスとノクサフィルで市場をリードしています。戦略的提携は競争環境の特徴であり、ファイザーがバシレア・ファーマシューティカと提携してクレセンバ(イサブコナゾール)を中国およびアジア太平洋地域で販売する契約を結んだことがその例です。その他、最近の注目すべき動きとしては、サン・ファーマシューティカルが皮膚疾患治療薬として抗真菌粉末アブゾーブを発売したこと、マイランがジェネリックのカスポファンギン酢酸塩注射剤を発売したことが挙げられます。

この記事をシェア