スマート海軍兵器市場概要分析 フォーチュン・ビジネス・インサイトによる

市場規模と予測

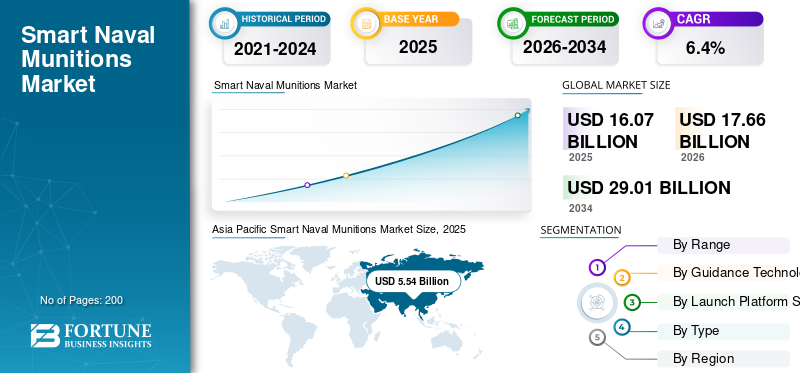

フォーチュン・ビジネス・インサイトズによれば:世界のスマート海軍兵器(スマート海軍弾薬)市場は、2025年に160億7,000万米ドルと評価されました。同市場は2026年の176億6,000万米ドルから2034年には290億1,000万米ドルへと拡大すると予測されており、予測期間中のCAGRは6.4%を見込んでいます。2025年においてアジア太平洋地域が34.47%の市場シェアを占め、世界市場をリードしています。

スマート海軍兵器とは

スマート海軍兵器とは、無誘導の弾道経路を飛行するのではなく、搭載されたナビゲーションシステムとセンサーを活用して目標に自律的に誘導できる、艦艇・潜水艦・沿岸発射システム向けの海軍用精密誘導兵器を指します。精度の向上により巻き添え被害を最小限に抑えながら、長距離での決定的な打撃効果を実現するため、各国海軍で急速に採用が進んでいます。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115719

主な市場成長要因

地政学的緊張の激化と海軍近代化 インド太平洋地域における海洋紛争リスクの高まり、欧州のシーレーン安全保障への関心、そして大規模紛争後の備蓄補充ニーズが、長距離精密誘導兵器への投資を加速させています。各国海軍は、改良されたセンサーや誘導システム、AIなどの先進技術を搭載したスマート兵器を優先的に調達しており、水上艦・潜水艦・無人プラットフォーム間でのリアルタイムデータ共有が可能な多用途システムへの需要が高まっています。

市場トレンドと機会

AIと自律システムの統合 AI・機械学習の海軍兵器システムへの組み込みが急速に進んでいます。任務中のリアルタイム再目標調整、極超音速能力、群(スウォーム)戦術の活用が攻撃精度をさらに向上させています。自律目標認識(ATR)セグメントはCAGR 8.2%で成長が予測されており、無人海軍プラットフォーム(USV・UUV)向け弾薬は10.1%という最高のCAGRで急拡大する見通しです。防衛請負業者とハイテク企業の協業による次世代システム開発も加速しています。

市場の課題

AIやセンサーなど先端技術の研究・開発・統合・保守にかかる高いコストが、特に予算が限られた国での導入を制限しています。また、スマート兵器はデジタルネットワークへの依存度が高いため、サイバー攻撃・電波妨害・なりすましに対する脆弱性という課題を抱えています。耐量子暗号化技術の実装とリアルタイム性能のバランス確保が、業界全体として取り組むべき重要な技術課題となっています。

セグメンテーション分析

射程別: 中距離(50〜300 km)セグメントが最大市場シェアを占めています。沿海域戦闘における実用的なスタンドオフ射程を確保しつつ、大半の艦艇や沿岸発射装置に適合し、備蓄深度を手頃なコストで維持できることが需要の背景にあります。短距離(50 km未満)はCAGR 6.8%での成長が見込まれます。

誘導技術別: 慣性航法システム(INS)が2025年の市場を主導しています。すべてのスマート海軍兵器に信頼性の高いナビゲーション基盤が不可欠であり、GPS対応アンチジャム統合や誘導センサー融合技術の向上が需要を支えています。

発射プラットフォーム別: 水上艦(駆逐艦・フリゲート艦)セグメントが圧倒的な市場シェアをリード。多層防空・対艦・地上攻撃の任務を担う発射セルの数が最も多いことが背景にあります。無人海軍プラットフォーム(USV・UUV)は10.1%という最高のCAGRで急成長が予測されます。

タイプ別: ミサイルセグメントが市場を独占しています。対艦・攻撃・防空の各任務において最長射程と最大の打撃効果を発揮するため、各国海軍の調達優先度が高く、より高性能なシーカーやデータリンクの搭載と生産速度の向上が求められています。誘導発射体はCAGR 7.5%での成長が予測されます。

地域別展望

アジア太平洋が2025年に55億4,000万米ドルで世界首位の地位を維持しています。中国(2026年推定211億米ドル)が同地域最大の市場を形成し、日本(2026年推定11億2,000万米ドル)とインド(2026年推定8億4,000万米ドル)が続きます。インド太平洋での抑止力強化と海上拒否能力の向上に向けた投資が市場をけん引しています。

北米は2026年に55億米ドルで世界第2位の地域となる見通しです。米国が約50億2,000万米ドルを占め、艦隊の防空・対艦・攻撃能力の強化と備蓄補充が需要を牽引しています。

ヨーロッパは2026年に50億8,000万米ドルの市場規模に達し、CAGR 6.1%で成長すると予測されています。NATO対応強化、バルト海・北海の安全保障、防空近代化を背景に、ドイツ(2026年推定9億9,000万米ドル)、英国(同8億1,000万米ドル)を中心に調達が拡大しています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115719

競争環境と主要動向

BAE Systems、Raytheon Technologies、Diehl Defence、KNDS Group、Hanwha Aerospace、Roketsan、Safran、General Dynamics、Thalesなどが主要プレーヤーです。2025年7月にはRaytheonが米海軍からRAM誘導ミサイル発射システムに関する7,400万米ドルの契約を獲得。2026年2月にはBharat Electronics(BEL)とSafranがインドでHAMMER精密誘導兵器の共同生産に向けた合弁会社設立契約を締結し、インドの防衛国産化戦略の一環として注目を集めています。

結論

スマート海軍兵器市場は、地政学的リスクの高まり・海軍近代化プログラムの加速・AI技術の兵器システムへの統合という三重の需要構造に支えられ、2034年にかけて着実な成長が続く見通しです。無人プラットフォームへの搭載拡大と長距離精密打撃能力の向上が、今後の市場を牽引する中心的なテーマとなっています。

この記事をシェア