海洋ハイブリッド推進システム市場概要分析 フォーチュン・ビジネス・インサイトによる

市場規模と予測

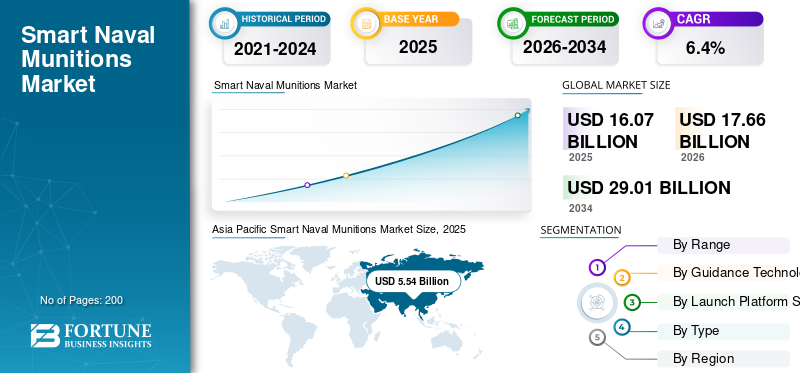

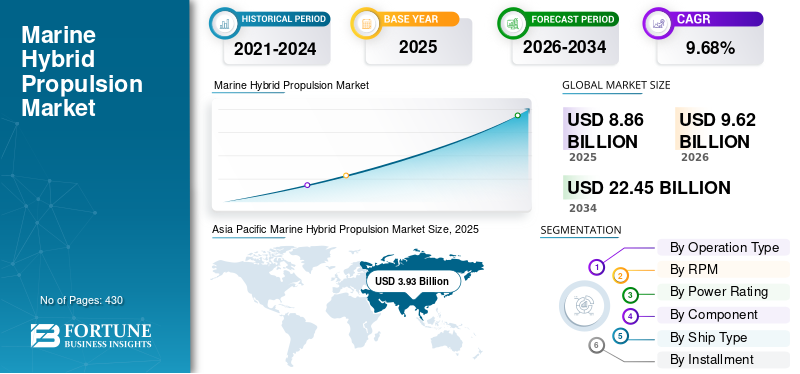

フォーチュン・ビジネス・インサイトズによれば:世界の船舶用ハイブリッド推進システム市場は、2025年に88億6,000万米ドルと評価されました。同市場は2026年の96億2,000万米ドルから2034年には224億5,000万米ドルへと拡大すると予測されており、予測期間中のCAGRは11.17%を見込んでいます。地域別では、アジア太平洋地域が2025年に44.36%の市場シェアを占め、世界市場をリードしています。

海洋ハイブリッド推進システムとは

船舶用ハイブリッド推進システムとは、従来のディーゼルまたは二元燃料エンジンと、電気モーター・バッテリー・エネルギー管理システムを組み合わせた推進方式を指します。このシステムにより、船舶は港湾内や低負荷時には電力のみで航行し、外洋航行や高出力が必要な場面では機械式またはディーゼル電気駆動へ切り替えることが可能です。ハイブリッドアーキテクチャは、運航条件に応じて10〜40%の燃料節約を実現し、排出規制区域でのゼロエミッション運航を可能にします。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/100128

主な市場成長要因

IMO規制と脱炭素化への圧力 市場成長の最大の原動力は、国際海事機関(IMO)による排出規制の強化です。IMOの2023年GHG戦略では、国際海運が2050年までに実質ゼロエミッションを達成する目標を掲げており、2030年までに20〜30%、2040年までに70〜80%の排出削減を暫定目標としています。CII(炭素集約度指標)やEEXI(既存船舶エネルギー効率指標)といった規制ツールはいずれも、燃料消費削減と効率的なエンジン負荷プロファイルを可能にするハイブリッドアーキテクチャに直接的な優位性をもたらしています。

用船者・荷主からの商業的需要 APモラー・マースクなどの大手定期船運航会社が脱炭素化を艦隊更新戦略に組み込んでいるように、用船者や荷主が契約段階から低排出船舶を指定するケースが増加しています。この動きがハイブリッド推進システムの新造船(ラインフィット)需要を後押ししています。

市場トレンドと機会

バッテリー中心のハイブリッド化と高度なデジタルエネルギー管理の統合が進んでいます。大規模リチウムイオンバッテリーを活用したシステムは、燃料費・メンテナンスコスト・排出量の大幅削減に加え、船舶の応答性と安全性を向上させます。特に近海フェリー、沖合支援船、タグボートなど、負荷変動が大きく予測可能な航路を持つ船種でハイブリッド化の経済的効果が顕著であり、各国政府の補助金プログラムや公共調達も普及を後押ししています。

市場の課題

最大の課題は、ハイブリッドおよび完全電気推進パッケージの高い初期投資コストです。特に既存船への改修(レトロフィット)には大規模な構造変更と港湾充電インフラの整備が必要であり、初期採用地域以外での展開を遅らせています。また、船舶用バッテリーシステムに関する国際標準が断片的で任意のものが多く、安全基準の不統一が広範な電化展開の障壁となっています。

セグメンテーション分析

運用タイプ別: パラレルハイブリッド推進システムが2025年に55.97%の市場シェアをリード。OEMによる統合ハイブリッドパッケージとして新造船仕様に組み込まれるケースが増加しています。シリアルハイブリッドは11.96%という最高のCAGRで急成長する見通しです。

コンポーネント別: バッテリーセグメントが2025年に31.87%のシェアを占め、CAGRは13.18%と最高水準。Wärtsiläが2025年8月に発表したWasalineのAurora Botniaへのバッテリー容量増設(2.2→12.6MWh)が象徴するように、試験導入から実際の容量拡張へ移行しています。

船種別: フェリーが19.79%のシェアで市場をリード。予測可能なルートと高頻度の寄港がハイブリッド化の経済性を最大化します。オフショア支援船は12.88%という最高のCAGRで急成長が予測されます。

分割払い別: ラインフィット(新造船)が59.67%のシェアで優位。艦隊購入者がハイブリッドを設計要件として組み込む動きが加速しています。レトロフィット(改修)は12.04%のCAGRで最も急成長するセグメントです。

地域別展望

アジア太平洋が2025年に39億2,000万米ドルで世界最大市場の地位を確保しています。中国の内陸・沿岸海運の産業規模での電化が需要を牽引しており、インドも14.35%という高いCAGRで成長が見込まれます。

ヨーロッパは28億3,000万米ドル(2025年)を記録し、12.79%という最高のCAGRで最も急成長する地域と予測されています。バッテリーアップグレードプログラムとノルウェーを中心とした先進的なインフラ整備が市場を牽引しています。

北米は2025年に10億9,000万米ドルを記録。ABBがワシントン州の160台積みハイブリッド電気フェリープログラムへの推進パッケージ供給を2025年12月に発表するなど、大規模な電化プロジェクトが進行中です。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/100128

競争環境と主要動向

Wärtsilä、ABB、Siemens、MAN Energy Solutions、Caterpillarなどのティア1プレーヤーがエンドツーエンドのハイブリッドパッケージで60%以上の市場シェアを握っています。2026年1月にはABBがBCフェリー向け4隻のハイブリッド電気船舶への推進システム供給を受注し、Wärtsiläは2025年7月にVertom向け新造船4隻へのハイブリッド推進システム供給を発表するなど、大型商業契約が相次いでいます。

結論

海洋ハイブリッド推進システム市場は、IMO規制の強化、燃料コスト削減ニーズ、そして用船者・荷主からの持続可能性要求という三重の需要に支えられ、2034年にかけて力強い成長軌道を歩む見通しです。バッテリー技術の進化とデジタルエネルギー管理の高度化が、海運業界の脱炭素化を加速する中心的な役割を担っています。

この記事をシェア