ウェアラブル超音波診断装置市場概要分析 フォーチュン・ビジネス・インサイトによる

市場概要

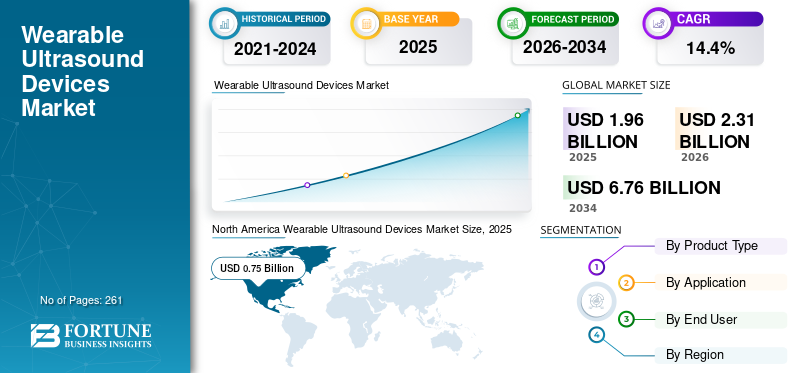

フォーチュン・ビジネス・インサイトズによれば:世界のウェアラブル超音波診断装置の市場規模は、2025年に19億6,000万米ドルと評価されました。同市場は2026年の23億1,000万米ドルから2034年までに67億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.4%を示すと見込まれています。2025年時点で、北米は38.26%の市場シェアを占め、市場を牽引しています。

ウェアラブル超音波デバイスは、内部組織・血流・臓器機能の長期モニタリングを提供するコンパクトで柔軟なトランスデューサーです。慢性疾患の有病率の増加、早期発見への意識の高まり、画像診断件数の増加、リスク妊娠の増加が、これらのデバイスの採用率を押し上げています。さらに、フレキシブルエレクトロニクスと小型化トランスデューサの技術的進歩が、市場の需要をさらに後押ししています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115681

主な市場推進要因

心血管疾患や腫瘍などの慢性疾患の増加が、最大の市場推進要因です。疾病管理予防センター(CDC)の2024年データによると、米国の成人の約20人に1人が冠動脈疾患に罹患しており、持続的な診断処置の需要を生んでいます。英国心臓財団の2025年データでも、英国では760万人が心臓および循環器疾患を抱えて生活していることが示されています。

技術革新も重要なトレンドです。人工知能・ワイヤレス接続・フレキシブルエレクトロニクスの統合により、画像の鮮明さと自動測定精度が向上しています。生体適合性材料の進歩により、運動中も安定した音響接触を提供する皮膚接着パッチの実用化が進み、Bluetoothとクラウド接続を通じた遠隔患者モニタリングが可能になっています。デジタルヘルスウェアラブルのスタートアップ企業は、2024年に米国だけで10億4,000万米ドルの資金を調達しており、業界全体への投資意欲の高さを示しています。

遠隔医療の普及と在宅モニタリングへの需要拡大も、市場成長を後押しする重要な要因です。また、米国では約10,000近くの外来手術センター(ASC)が稼働しており、ポイントオブケア技術としてのウェアラブル超音波の導入機会を広げています。

市場の制約と課題

高製造コストと不明確な償還政策が市場普及の主な障壁です。高度な材料・コンパクトな電子機器・高度なソフトウェアアルゴリズムの必要性が製造コストを押し上げており、特に中小規模の医療施設での大規模導入を妨げています。また、連続画像診断モダリティに対応する償還の枠組みがいまだ整備途上であることも不確実性を生んでいます。

臨床検証と標準化の不足も課題です。信号品質・モーションアーティファクト・画像取得の標準化が依然として課題であり、国立バイオテクノロジー情報センター(NCBI)の2024年研究では、参加者の32%がデバイスの装着遵守度が低かったことが示されており、実臨床での継続使用に向けた改善が求められています。

セグメンテーション分析

製品タイプ別: パッチベースのセグメントが2025年に最大の収益シェアを獲得しました。2024年11月には、カリフォルニア大学サンディエゴ校の研究者が継続的な血圧モニタリングのための臨床検証済みウェアラブル超音波パッチを開発するなど、イノベーションが加速しています。バンド/ストラップベースのセグメントは予測期間中に14.9%のCAGRで成長する見込みです。

アプリケーション別: 心血管モニタリング部門が2025年に35.9%のシェアで市場を主導しています。心血管疾患の有病率増加を背景に、超音波検査件数が世界的に増加していることが要因です。腫瘍学および腫瘍モニタリング部門は予測期間全体で15.4%のCAGRで成長する見込みです。

エンドユーザー別: 病院およびASCセグメントが2025年に市場を主導し、2026年には56.9%のシェアを獲得する予定です。専門クリニックは予測期間中に14.8%のCAGRで成長が予測されています。

地域別概況

北米は2025年に7億5,000万米ドルで首位を維持しており、米国市場単独で2026年に約8億米ドル(世界売上の約34.8%)と推定されます。

ヨーロッパは全地域中2番目に高い13.2%の成長率を記録し、2026年に6億3,000万米ドルに達する見通しです。ドイツ(約1億3,000万米ドル)と英国(約1億2,000万米ドル)が主要市場です。

アジア太平洋は2026年に5億6,000万米ドルに達し、市場で3番目に大きい地域となる見込みです。中国(約1億6,000万米ドル)、日本(約1億1,000万米ドル)、インド(約9,000万米ドル)が地域をけん引します。

ラテンアメリカ、中東・アフリカは2026年にそれぞれ1億2,000万米ドルおよびGCC市場で5,000万米ドルに達すると予測されており、先進的デバイスと遠隔医療インフラへの投資が成長を後押しします。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115681

競争環境

FlosonicsとClearSens, Inc.が2025年の市場における主要プレーヤーです。Flosonicsは2025年6月、マウントサイナイ病院の集中治療室にワイヤレスドップラー超音波装置FloPatchを導入し、存在感を高めています。Sonus MicroystemsやNovosoundなどの新興企業も、AI統合やジェルフリーセンサー技術を通じて市場シェアを拡大しています。

結論

世界のウェアラブル超音波診断装置市場は、慢性疾患の増加、技術革新の加速、遠隔医療の普及を背景に、2034年に向けて14.4%という高いCAGRで力強い成長が見込まれます。償還政策の整備と臨床標準化の進展が、次の成長フェーズを左右する重要な課題となるでしょう。

この記事をシェア