医療機器の設計・開発サービス市場概要分析 フォーチュン・ビジネス・インサイトによる

市場概要

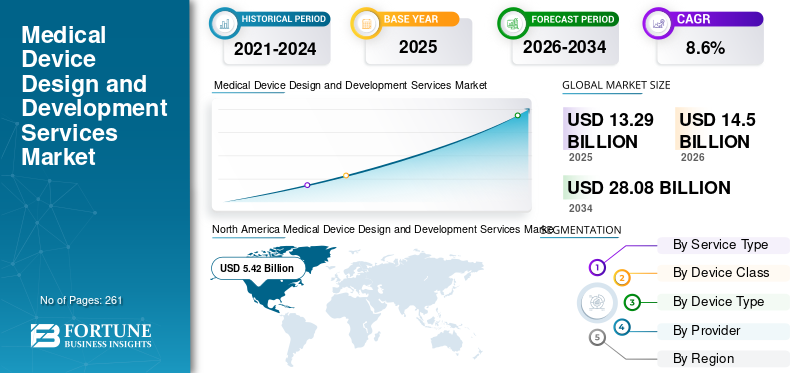

フォーチュン・ビジネス・インサイトズによれば:世界の医療機器設計・開発サービス市場規模は、2025年に132億9,000万米ドルと評価され、2026年の145億米ドルから2034年までに280億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.6%を示すと見込まれています。2025年時点で、北米は40.78%の市場シェアを占め、市場を牽引しています。

医療機器の設計・開発サービスとは、コンセプトの考案・工業デザインからプロトタイピング、エンジニアリング、検証、規制当局の承認取得に至るまで、機器のライフサイクル全体にわたって医療機器企業を支援する専門的サービスです。慢性疾患の負担増大、人口の高齢化、医療インフラの拡大、技術的に先進的な治療・診断機器への需要増大が、市場の採用率をさらに押し上げています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115679

主な市場推進要因

慢性疾患の有病率の上昇が市場成長の最大の推進要因です。国際糖尿病連盟(IDF)の2025年データによると、世界中で約5億9,000万人が糖尿病を患っており、監視システム、薬物送達デバイス、コネクテッドホームケア技術への需要が急拡大しています。また、疾病管理予防センター(CDC)の2024年データでは、米国の20歳以上の成人の約20人に1人が冠動脈疾患を抱えていると報告されており、診断・治療機器の設計開発需要を継続的に押し上げています。

技術的進歩も重要なトレンドです。数値流体力学(CFD)、有限要素解析(FEA)、ヒューマンファクターモデリングなどの高度なシミュレーションと仮想プロトタイピングの採用が進み、開発タイムラインの短縮と設計品質の向上が実現されています。さらに、FDAへの医療機器申請数は2022年の18,800件から2023年に19,100件へと増加しており、規制対応を含む専門的開発サービスへの需要を裏付けています。

市場の制約と課題

高コストと知的財産(IP)への懸念が市場の主な制約です。エンドツーエンドのアウトソーシングサービスに必要な先行投資は、特に限られた研究開発予算で運営する中小企業にとって依然として多額です。また、Cybersecurity Outlook 2022によると、サードパーティ組織を通じたサイバー攻撃の割合は44%から61%に増加しており、データセキュリティと独自技術の流出リスクがアウトソーシング判断に影響を与え続けています。新興国においては、規制専門知識のギャップ、国際標準への対応不足、臨床研究インフラの不備も成長を妨げる課題となっています。

セグメンテーション分析

サービスタイプ別: 製品設計およびエンジニアリングサービス部門が2025年に最大の収益シェアを獲得しました。メドトロニックの年次報告書によれば、同社の研究開発支出は27億3,200万米ドルに達しており、業界全体での設計投資の旺盛さを示しています。規制・品質・コンプライアンスサービス部門は予測期間中に8.9%のCAGRで成長する見込みです。

デバイスクラス別: クラスIIセグメントが2025年に46.5%のシェアで市場を主導しています。外科用器具、輸液ポンプ、画像診断システムなど中〜高リスク機器が含まれるこのカテゴリーは、アウトソーシング件数が最も多く、クラスIIIセグメントは予測期間全体で9.0%のCAGRで成長する見込みです。

デバイスタイプ別: 診断装置セグメントが2025年に32.3%の市場シェアで世界市場を主導しています。FDAはAIベースの医療機器を約1,250台認可しており、診断装置の設計開発需要が旺盛です。治療機器部門は9.3%のCAGRで成長が予測されています。

プロバイダー別: 医療機器企業セグメントが2025年に市場を主導し、2026年には46.7%のシェアを獲得する見込みです。米国には約6,500社の医療技術企業が存在し、設計・開発サービスの内製と外部委託双方の需要を支えています。受託開発製造組織(CDMO)セグメントは予測期間中に9.1%のCAGRで成長が期待されています。

地域別概況

北米は2025年に54億2,000万米ドルで首位を維持しており、慢性疾患の高い有病率、堅固な医療技術エコシステム、FDA主導のコンプライアンスアウトソーシング需要が成長を支えています。米国市場単独で2026年に約51億1,000万米ドルと見込まれ、世界売上高の約35.2%を占めます。

ヨーロッパは予測期間中に7.4%の成長率を記録し、2026年に37億5,000万米ドルに達する見通しです。ドイツ(約8億6,000万米ドル)と英国(約7億米ドル)が主要市場です。

アジア太平洋は2026年に35億5,000万米ドルに達すると推計され、費用対効果の高い研究開発拠点と成長するデバイス製造が市場拡大を支えています。中国(約10億8,000万米ドル)、日本(約7億8,000万米ドル)、インド(約5億9,000万米ドル)が主要国市場です。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115679

競争環境

ParagonMedicalとCapgeminiが2025年の市場における主要企業です。Infosys、Medtronic、ジョンソン・エンド・ジョンソン、シーメンス・ヘルスニアーズ、スターフィッシュプロダクトエンジニアリングなども重要なプレーヤーとして競合しています。各社はデジタルエンジニアリング、AI活用設計、エンドツーエンドサービスの拡充を通じて市場シェアの強化を図っています。

結論

世界の医療機器設計・開発サービス市場は、慢性疾患の増加、技術革新の加速、アウトソーシング需要の拡大を背景に、2034年に向けて力強い成長が見込まれます。コストやサイバーセキュリティリスクといった制約はあるものの、新興企業の台頭やデジタルヘルス・低侵襲技術の普及が新たな市場機会を創出し、長期的な成長を後押しするでしょう。

この記事をシェア