自動車用トルクコンバーター市場概要分析 フォーチュン・ビジネス・インサイトによる

はじめに

自動車用トルクコンバーターは、オートマチックトランスミッション(AT)車においてエンジンとギアボックス間のスムーズな動力伝達を実現するコンポーネントです。シームレスなギアシフト、振動低減、低速時の制御されたトルク増大を通じて運転快適性を高め、乗用車から商用車まで幅広い車種に搭載されています。近年はロックアップクラッチ技術の進化や軽量材料の採用により、高効率化と動力損失の低減が進んでいます。

市場規模と成長予測

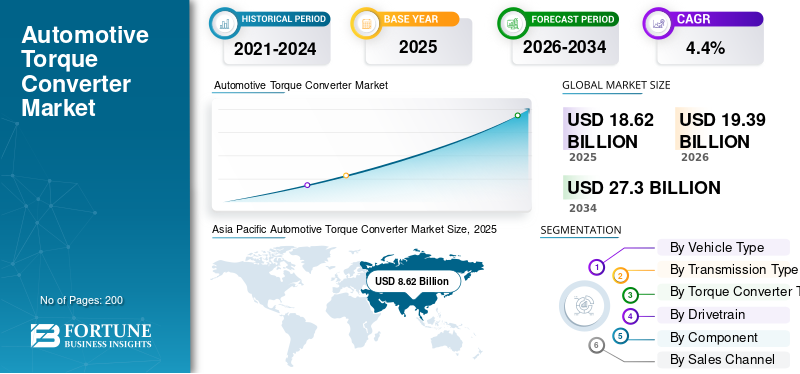

フォーチュン・ビジネス・インサイトズによれば:世界の自動車用トルクコンバーター市場は、2025年に186億2,000万米ドルと評価されました。市場は2026年の193億9,000万米ドルから2034年には273億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は4.4%と見込まれています。アジア太平洋地域が2025年に46.29%のシェアを占め、市場をリードしています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115656

主な成長要因

オートマチックトランスミッション需要の拡大 都市部・半都市部での交通渋滞の増加や運転利便性への消費者ニーズの高まりを背景に、AT車の需要が世界的に拡大しています。自動車メーカーが量販モデルへのAT搭載を積極的に拡大していることが、トルクコンバーターの安定した需要を直接的に牽引しています。フォルクスワーゲングループは2025年2月に、同社の世界生産台数の65%以上がAT搭載車であることを明らかにしており、複数プラットフォームにわたるトルクコンバーターの継続的な導入を裏付けています。

アフターマーケット交換需要の増加 世界的なAT車保有台数の拡大に伴い、特に走行距離の長い商用車において、トランスミッションのオーバーホール時にトルクコンバーターを交換するアフターマーケット需要が着実に増加しています。このセグメントは予測期間中にCAGR **6.1%**での成長が見込まれており、新車販売動向に左右されない安定した収益源となっています。

市場の制約と課題

電動化の進展による長期的な需要抑制 バッテリー電気自動車(BEV)は従来のトランスミッションシステムを必要とせず、BEV普及の加速はトルクコンバーターの長期的なOEM需要に構造的な制約をもたらしています。特に先進市場においてEV導入が増加するにつれ、成長の上限が徐々に低下する可能性があります。

原材料価格の変動 トルクコンバーターの製造には精密なエンジニアリングと特殊材料が必要であり、原材料価格の変動やサプライチェーンの混乱が製造コストと収益性に影響を与えています。これにより、価格感応度の高い車種カテゴリーでの普及が遅れるリスクもあります。

市場セグメンテーション

車種別 ハッチバック/セダンが最大セグメントとして市場をリード。世界の乗用車生産における圧倒的なシェアと、量販車へのAT普及が需要を支えています。LCVセグメントはCAGR 4.3%での成長が予測されます。

トランスミッションタイプ別 オートマチックトランスミッション(AT)が主流。無段変速機(CVT)セグメントはCAGR 3.8%での成長が見込まれます。

トルクコンバータータイプ別 単段型がコスト効率と信頼性の高さから大量生産乗用車向けに主流。多段型セグメントはCAGR 4.5%での成長が予測されます。

ドライブトレイン別 前輪駆動(FWD)が小型・中型乗用車での広範な採用により優勢。全輪駆動(AWD)セグメントはCAGR 4.0%での成長が見込まれます。

コンポーネント別 完全なトルクコンバーターアセンブリが最大シェアを保持。OEMは製造効率と信頼性を重視した統合ソリューションを選好しています。ロックアップクラッチ/TCモジュールアセンブリセグメントはCAGR 4.7%での成長が予測されます。

地域別インサイト

アジア太平洋地域が市場を主導し、2025年の規模は86億2,000万米ドル。中国が地域内で38億5,000万米ドル(世界シェア約20.7%)を占める最大単一市場。インド市場は2025年に11億5,000万ドルで、SIAM報告によれば国内乗用車のAT普及率は2023年に約25%に上昇するなど急速な市場拡大が続いています。

北米は2026年に47億5,000万米ドルに達する見通し。AT車の高普及率と堅調なアフターマーケット需要が成長を支えており、米国が地域内の中核市場(世界シェア約16.6%)として牽引しています。

欧州は2026年に41億1,000万米ドルと予測され、効率重視のトルクコンバーター技術への需要が高まっています。ドイツ(9億5,000万ドル)と英国(7億8,000万ドル)が地域内の主要市場です。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115656

競争環境と主要企業

主要企業にはZFフリードリヒスハーフェンAG(ドイツ)、アイシン株式会社(日本)、ヴァレオSA(フランス)、シェフラーAG(ドイツ)、ボルグワーナー(米国)、ヒュンダイトランシス(韓国)、エクセディ株式会社(日本)などが名を連ねています。各社は高精度ロックアップクラッチ設計、モジュラーアーキテクチャ、アジア太平洋地域での製造能力拡大に注力しながら、OEMとの長期供給契約を通じた安定収益の確保と競争力強化を図っています。

結論

自動車用トルクコンバーター市場は、AT車需要の継続的拡大とアフターマーケットの成長を背景に、2034年に向けて安定した成長軌道を維持する見通しです。BEV普及という構造的課題を抱えながらも、ハイブリッド車や従来型ICE車における不可欠な役割と、新興国での旺盛な需要が市場を中長期的に支えていきます。

この記事をシェア