燃料供給システム市場概要分析 フォーチュン・ビジネス・インサイトによる

はじめに

燃料供給システムとは、燃料をタンクから制御された圧力・流量でエンジンへ供給する車両サブシステムであり、効率的な燃焼、車両性能の維持、および排出ガス規制への適合を担う重要な構成要素です。内燃機関(ICE)車両やハイブリッド車を中心に、二輪車から商用車まで幅広い車種に搭載されており、自動車産業における基盤技術の一つとして世界的な需要が続いています。

市場規模と成長予測

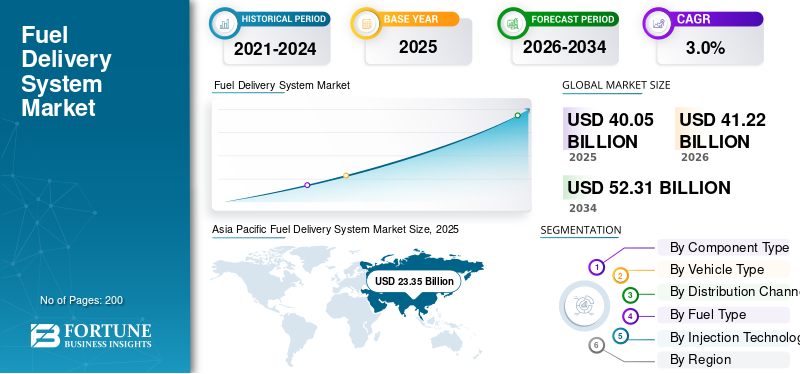

フォーチュン・ビジネス・インサイトズによれば:世界の燃料供給システム市場は、2025年に400億5,000万米ドルと評価されました。市場は2026年の412億2,000万米ドルから2034年には523億1,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は3.0%と見込まれています。アジア太平洋地域が2025年に58.3%のシェアを占め、市場をリードしています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/103651

主な成長要因

排出ガス規制の強化による車両あたり燃料システム内容の増加 世界各地での排出ガス規制の厳格化により、OEMはより高精度・高圧の燃料計量システムと、より清潔な燃焼制御の採用を余儀なくされています。特に直接噴射システムや先進ディーゼルシステムにおいて、安定した燃料圧力・微粒化・クリーンな燃料供給が不可欠となっており、噴射コンポーネント、濾過・制御要素の需要増加を牽引しています。欧州では2024年4月にユーロ7規制が採択され、型式承認要件がさらに強化されました。

アフターマーケット需要の拡大 世界的な車両保有台数の老朽化に伴い、燃料ポンプ、インジェクター、濾過コンポーネントなどの交換需要が安定的に増加しています。サプライヤー各社はアフターマーケット向けの製品ラインを拡充し、独立系整備工場への技術サポートも強化しており、新車販売の変動にかかわらず安定した収益基盤を確保しています。

市場の制約と機会

制約:BEV普及による長期的な需要抑制 バッテリー電気自動車(BEV)は従来の燃料供給システムを必要としないため、BEV普及の加速は特に乗用車セグメントにおけるOEM向け新規設置台数の伸びを抑制する要因となっています。IEAによれば、2024年の世界EV販売台数は1,700万台を超え、全体の20%以上を占めました。

機会:水素ICEおよび代替燃料への展開 水素内燃エンジンや天然ガス(CNG・LPG)車両は、専用の高精度インジェクターや圧力調整システムを必要とし、燃料供給システム市場に新たな成長機会をもたらしています。ボッシュは2025年5月に水素エンジン向けの低圧直接噴射システムの開発を発表しており、既存のICE製造基盤を活用しながら次世代技術への転換を進めています。

市場セグメンテーション

コンポーネントタイプ別 燃料噴射コンポーネントが市場をリードしており、高圧電子制御噴射システムの普及により車両あたりの付加価値が増大しています。燃料濾過・制御コンポーネント部門は予測期間中にCAGR 5.1%で成長する見通しです。

車種別 乗用車セグメントが最大シェアを保持。大規模な世界生産基盤とMPFI・直噴技術の普及が寄与しています。商用車部門はCAGR 3.2%での成長が見込まれます。

噴射技術別 MPFIが費用対効果と信頼性の高さから圧倒的なシェアを維持。一方、直接噴射システム(GDI)は排出ガス規制の強化と燃費性能向上の需要を受け、CAGR 6.8%での成長が予測されています。

燃料タイプ別 ガソリン/ディーゼルが主要セグメントであり、ICEおよびハイブリッドパワートレインへの継続的な依存を背景に安定成長を維持。CNG・LPG車両を含むガス部門も、公共交通機関や商用車での採用拡大により着実に伸長しています。

地域別インサイト

アジア太平洋地域が市場を主導し、2025年の規模は233億5,000万米ドル。中国が地域内シェアの57.5%を占める最大単一市場であり、インドはCAGR 4.6%の高成長市場として注目されます。日本はハイブリッド車の高普及率を背景に、高度な噴射・加圧システムへの安定した需要が続いています。

北米は大規模な車両保有台数とSUV・ライトトラックへの継続的需要が支えており、米国市場は2025年に42億1,000万米ドルと評価されています。

欧州は電動化の加速と厳格な排出政策により成長が鈍化しているものの、ハイブリッド車・商用車向け先進燃料システムへの需要は引き続き存在します。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/103651

競争環境と主要企業

主要企業にはRobert Bosch GmbH(ドイツ)、デンソー(日本)、Continental AG(ドイツ)、BorgWarner(米国)、日立アステモ(日本)、マレリホールディングス(日本)、TIフルードシステムズ(英国)、MAHLE GmbH(ドイツ)などが名を連ねています。各社は高圧噴射システム、軽量燃料供給コンポーネント、代替燃料対応製品の開発と、アジア太平洋地域での製造能力拡大に注力しており、従来の燃料システムと段階的な電動化への対応を並行して推進しています。

結論

燃料供給システム市場は、ICE・ハイブリッド車への継続的需要、排出規制強化、アフターマーケット拡大を背景に安定した成長軌道を維持しています。BEV普及という長期的な課題を抱えつつも、水素ICEや代替燃料技術が新たな成長機会を創出しており、2034年に向けて市場は着実な拡大を続ける見通しです。

この記事をシェア