体外診断用医療機器(IVD)品質管理市場概要分析 フォーチュン・ビジネス・インサイトによる

市場概要

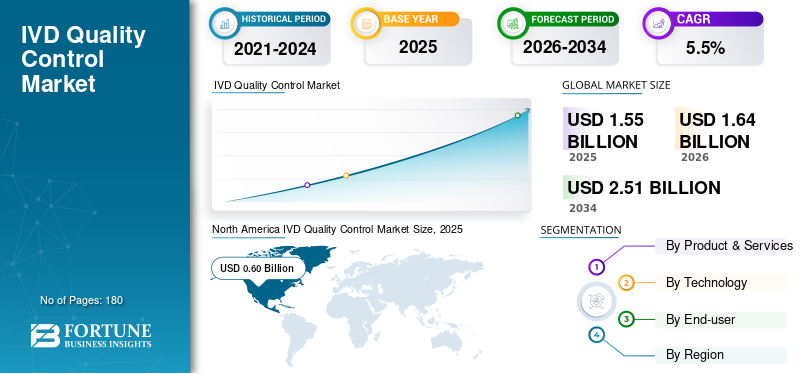

フォーチュン・ビジネス・インサイトズによれば:世界のIVD品質管理市場は、2025年に15億5,000万米ドルと評価されており、2026年の16億4,000万米ドルから2034年には25億1,000万米ドルへ成長すると予測されています。予測期間中の年平均成長率(CAGR)は5.5%です。北米は2025年に38.71%の市場シェアを獲得し、世界市場をリードしました。

IVD品質管理とは、臨床検査システムが日常的に正確かつ適切に機能していることを検証するために使用される材料・ソフトウェア・サービスの総称です。研究室がエラーを早期に発見し、各種規制・認定基準への準拠を維持するために不可欠な役割を担っています。市場の成長は、検査量の増加、自動分析装置の普及、およびサードパーティによる独立した品質管理ソリューションへの需要拡大によって牽引されています。

主要トレンド

市場における主な潮流として、コネクテッドQC(品質管理)およびピアベンチマークへの移行が挙げられます。研究室では、特に高スループット環境において、品質管理の不具合発生時にリアルタイムでの根本原因分析を求める動きが強まっています。接続されたQCデータプラットフォームの普及により、問題の即時検出と施設間比較が可能となりました。2025年1月には、Bio-Rad Laboratories社がUnity Next Peer QCソフトウェアプラットフォームをリリースし、集中レポートと相互比較機能の強化を図っています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115420

市場ダイナミクス

推進要因: 規制上の監視の強化と標準化ニーズの高まりが市場拡大を後押ししています。病院や研究室はCLIA・CAP・FDAなどの規制要件に従い、定期的な品質管理の実施が義務付けられており、マルチサイトネットワークの統合が進むにつれ、施設間での比較可能なパフォーマンス報告への需要が一層高まっています。

抑制要因: 小規模ラボでは報告可能な検査結果あたりのコスト管理が課題となっており、人員不足の環境では品質管理の実施頻度が規制上許容される最小限に抑えられる傾向があります。IT統合の障壁や手作業による品質管理実践、システムアップグレードの遅れも市場普及の妨げとなっています。

市場機会: 分子診断・次世代シークエンシング(NGS)・リキッドバイオプシーといった先進的な検査領域の拡大が、新たな成長機会を創出しています。2024年8月には、LGC Clinical DiagnosticsがNGS拡張保因者スクリーニングアッセイ向けの新しい標準物質「Seraseq 保因者スクリーニング DNA Mixa」を発売し、この分野での需要取り込みを強化しました。

市場の課題: アッセイの変化、特に感染症分野のバリアントドリフトへの対応として、QC材料を常に最新の状態に保つことが難しく、継続的な更新に要するコストが大きな課題です。また、機器・施設・試薬ロット間でのQCパフォーマンスの統一も、強力な情報学基盤なしには依然困難な状況です。

セグメンテーション分析

製品・サービス別: 品質管理製品セグメントが2025年に最大の世界シェアを占めました。液体および凍結乾燥コントロール、キャリブレーター検証材料、分子標準物質は日常的に大量消費されるため、あらゆる検査室で繰り返し購入が発生します。品質管理データ管理ソリューション部門は予測期間中にCAGR 6.8%での成長が見込まれます。

テクノロジー別: 臨床化学セグメントが2025年に最大シェア(2026年推定37.8%)を占めました。病院・商業研究室における自動分析装置の高い設置実績が、複数分析物にわたる品質管理の需要を支えています。イムノアッセイ部門はCAGR 5.8%での成長が予測されます。

エンドユーザー別: 2025年は病院が市場をリードし、2026年には53.9%のシェアを獲得する見通しです。病院では臨床化学・免疫測定・血液学・微生物学・分子診断にわたる幅広い高頻度検査を実施しており、品質管理の実施回数も必然的に多くなります。独立系・商業研究所部門はCAGR 5.6%での成長が予測されます。

地域分析

北米は断然の市場リーダーであり、2025年の市場規模は6億米ドルに達しました。CLIA・CAP・FDAへの準拠義務を持つ大規模な病院・研究室基盤が需要を支えており、米国市場単独で2026年に5億6,000万米ドル(世界シェア約34.1%)に達する見通しです。

アジア太平洋は2026年に5億1,000万米ドルへ達すると予測され、世界第2位の市場規模となります。研究室ネットワークの拡充・品質管理ガイドラインの標準化・主要企業の新規参入が成長を牽引しています。日本市場は2026年に約1億7,000万米ドル(世界シェア約10.6%)、中国は約1億8,000万米ドル(約11.0%)に達する見通しです。

欧州は2026年に3億9,000万米ドルへ達し、CAGR 5.5%での安定成長が予測されます。主要企業の強固な存在と高品質QC製品の普及が市場拡大を支えています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115420

競争環境

Bio-Rad Laboratories(米国)とThermo Fisher Scientific(米国)が2025年の世界市場シェアの大半を占めており、広範なQCポートフォリオと国際的な販売ネットワークが強みです。その他の主要プレーヤーとしてはRoche(スイス)、Abbott(米国)、シーメンス・ヘルスケア(ドイツ)、Randox Laboratories(英国)、LGCグループ(英国)、QuidelOrtho(米国)などが挙げられます。各社は新製品の発売・戦略的買収・ポートフォリオ拡充を通じてシェア拡大を図っています。

まとめ

IVD品質管理市場は、規制強化・検査量の増大・先進診断技術の普及を背景に、2034年に向けて着実な成長軌道を描いています。コスト圧力やIT統合の課題は残るものの、コネクテッドQCやNGS対応標準物質など新興分野の拡大が市場に新たな活力をもたらしており、臨床検査の精度と信頼性を支える基盤産業としての重要性はさらに高まると見込まれます。

この記事をシェア