ユーティリティ・コミュニケーション市場概要分析 フォーチュン・ビジネス・インサイトによる

市場規模と成長見通し

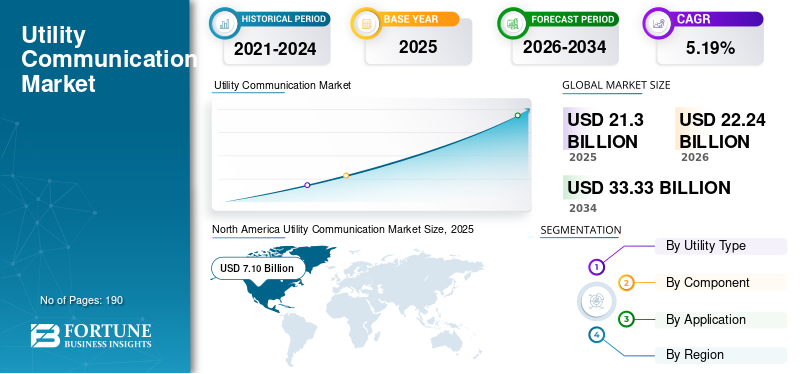

フォーチュン・ビジネス・インサイトズによれば:世界のユーティリティ(公共事業)通信市場は、2025年に213億米ドルと評価されており、2026年の222億4,000万米ドルから2034年までに333億3,000万米ドルへと拡大し、予測期間中に5.19%のCAGRで成長すると予測されています。市場成長の主な推進力は、公共インフラのデジタル化・自動化への移行加速と、スマートメーター・センサー・インテリジェントフィールドデバイスの大規模展開に伴う、信頼性の高いリアルタイム通信ネットワークへの需要拡大です。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/113043

主な市場推進力

市場成長を支える最大の要因は、公共インフラの急速な近代化です。老朽化した送電網のアップグレードと、高度計量インフラストラクチャ(AMI)の拡大が需要を牽引しています。世界中ですでに13億台以上のスマートメーターが設置されており、年間設置台数も継続的に増加していることから、双方向の安全な通信ネットワークへの需要が高まっています。また、グリッド自動化とリアルタイム監視の普及も重要な推進力であり、通信対応の自動化により停電からの復旧時間が30〜50%短縮されることが示されています。さらに、再生可能エネルギー・電気自動車(EV)・分散型エネルギーリソース(DER)の統合拡大により、低遅延・高帯域幅の通信システムへの需要がさらに高まっています。

市場の制約と課題

主な制約は、光ファイバーネットワークやプライベートワイヤレスシステム等の通信インフラ構築・アップグレードに必要な高額な先行投資です。規制された料金体系のもとで運営される電力会社にとって、この投資負担は予算を圧迫します。また、規制当局の認可や複数年にわたるコスト回収が必要なため、大規模な通信整備の計画・承認サイクルが長期化し、導入が遅れるケースも多くみられます。加えて、レガシーSCADAシステムや独自プロトコルのネットワークと最新のIPベースアーキテクチャとの統合も技術的課題となっています。拡大する通信フットプリント全体でのサイバーセキュリティ維持や、増大するデータ量に対応しながらリアルタイム制御の低遅延を確保するスケーラビリティも引き続き課題です。

市場機会とトレンド

最大の成長機会の一つは、プライベートLTEおよび5Gを含むプライベートワイヤレスネットワークの拡大です。これにより電力会社は公共ネットワークと比較して優れた制御性・セキュリティ・信頼性を確保できます。水道・廃水事業においても、無収水損失(一部の地域では30%超)削減のためのスマートメーターと漏水検出の導入が加速しており、新たな成長機会を提供しています。スマートメーターの普及から双方向データフロー、ブロードバンドIPネットワーク・プライベートワイヤレス(LTE/5G)への移行加速も市場の主要トレンドとして挙げられます。

セグメンテーション分析

ユーティリティタイプ別: 電気セグメントが市場を独占しています。電力網は発電から消費まで双方向のリアルタイム通信を必要とし、公共事業の通信支出総額の約45〜50%を占めます。上下水道セグメントは6.16%のCAGRで最も高い成長が見込まれます。

コンポーネント別: ハードウェアが主導的なシェアを保持しており、スマートメーター・ルーター・通信モジュール等の大規模展開が需要を支えています。ソフトウェアセグメントは6.57%のCAGRで成長が予測されており、グリッド管理・データ分析・AI活用の高度化が背景にあります。

アプリケーション別: 高度計量インフラストラクチャ(AMI)が市場を独占しており、公共事業の通信導入の約40〜45%を占めます。グリッド監視・自動化セグメントは6.26%のCAGRで成長する見込みです。

地域別展望

北米は2025年に71億ドルで33.33%の市場シェアを獲得し、世界をリードしています。米国における送電網の近代化義務と1億3,000万台超のスマートメーター普及が成長を支えており、米国単独で世界市場の約28.72%を占めます。

ヨーロッパは2025年に60億6,000万ドルに達し、5.46%のCAGRで成長が見込まれます。EUの2億2,000万台超のスマートメーター義務化と2024年に44%に達した再生可能エネルギー比率が、リアルタイムのグリッド通信需要を押し上げています。ドイツ市場は2025年に約14億6,000万ドルと推定されます。

アジア太平洋は2025年に58億4,000万ドルで3番目に大きい地域市場です。中国(22億4,000万ドル)、インド(11億7,000万ドル)が主要貢献国であり、日本は2014年〜2024年にかけて8,000万台超のスマートメーター全国展開を完了しています(2025年推定:8億7,000万ドル)。

ラテンアメリカは2025年に15億1,000万ドルを記録し、ブラジルを中心に緩やかな成長が続きます(ブラジル:約7億4,000万ドル)。中東・アフリカは2025年に7億9,000万ドルと推定され、UAE・サウジアラビア等を中心にスマートメーター導入が進んでいます。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/113043

競争環境

世界市場は細分化された構造を持ち、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、Itron(米国)が主要プレーヤーです。ファーウェイ・テクノロジーズ、エリクソン、ハネウェルなども存在感を示しています。2025年2月にはエリクソンがテキサス州でプライベートLTEネットワーク構築の複数年契約を締結するなど、プライベートワイヤレス分野での競争が活発化しています。

結論

ユーティリティ・コミュニケーション市場は、スマートグリッドの拡大・再生可能エネルギー統合・DERの普及を背景に、2034年に向けて持続的な成長が見込まれます。北米と欧州が成熟市場として市場を牽引する一方、アジア太平洋の急速なスマートメーター展開が今後の重要な成長エンジンとなります。

この記事をシェア