脱塩および緩衝液交換市場概要分析 フォーチュン・ビジネス・インサイトによる

市場規模と将来展望

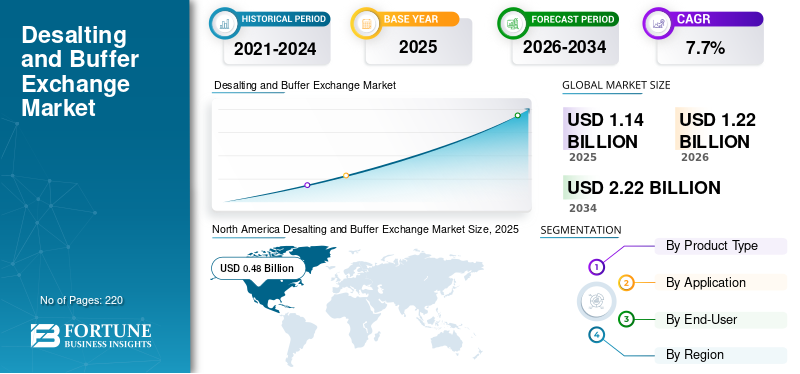

フォーチュン・ビジネス・インサイトズによれば:世界の脱塩および緩衝液交換市場は2025年に11億4,000万米ドルと評価され、2026年の12億2,000万米ドルから2034年には22億2,000万米ドルへと成長し、予測期間中のCAGRは7.7%となる見込みです。

脱塩および緩衝液交換とは、タンパク質・抗体・酵素・核酸などの生体試料を次のプロセスステップへ移行させる前に、目的の緩衝液条件へと置換するシンプルな精製工程です。不要な塩類や低分子不純物を除去し、下流工程を適切に実施するうえで不可欠な役割を担っています。バイオ医薬品パイプラインの急拡大と研究開発投資の増加が市場成長を力強く後押ししており、高性能ろ過システムの技術開発への注力も成長を加速させる要因として機能しています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115178

主要な市場トレンドと推進要因

バイオ医薬品製造の大規模拡大が精製プロセスの採用に直接的なプラス影響を与えています。脱塩・緩衝液交換は多くのワークフローで定常的に必要とされる工程であり、次のステップを正確に実施するために試料を特定の緩衝液条件に整える必要があります。また、生産能力の拡大に向けた企業の積極的な取り組みも市場成長を後押ししています。

研究開発の活発化: モノクローナル抗体(mAb)・治療用タンパク質・バイオシミラーへの需要拡大と、バイオ医薬品分野における研究開発投資の増加が、高効率な精製技術の需要を構造的に押し上げています。プロテオミクスおよびゲノミクス研究の進展も市場拡大に寄与しており、下流精製における脱塩・緩衝液交換の重要性はますます高まっています。

市場の抑制要因と課題

ターンアラウンドタイムの延長: ろ過・脱塩・緩衝液交換の追加工程は、すでに長期化している生産・処理ワークフローにさらなる時間コストをもたらし、スループットの制約要因となっています。特に大量製造において、処理速度と工程一貫性を保ちながら製品回収率を高く維持することは継続的な課題です。

製品ロスの管理: 開発および製造を通じて脱塩・緩衝液交換が繰り返し実施される中、高付加価値素材を扱う工程での微小なロスの蓄積が経済的に重大な問題となります。バッチサイズの増大とタイムラインのひっ迫が進む中、このバランス管理はより困難な課題となっています。

セグメント別分析

製品タイプ別: 市場はコンサマブルと機器(インストゥルメント)に区分されます。コンサマブルセグメントが最大の市場シェアを占めており、バッチ処理・開発ラン・品質チェックにまたがる高頻度の繰り返し使用がその主要因となっています。シングルユース消耗品への需要が特に旺盛で、コンタミネーション防止と工程柔軟性の観点から採用が拡大しています。

手技別: ろ過(限外ろ過を含む)・クロマトグラフィー・透析の3手技に分類され、ろ過セグメントが最大シェアを維持しています。サイズ排除クロマトグラフィーはタンパク質精製における高い選択性から広く用いられており、限外ろ過はバイオプロセス製造における大量処理対応の観点から採用が加速しています。

用途別: バイオプロセス用途が最大セグメントを形成しており、製薬・バイオテクノロジー企業による抗体・治療用タンパク質・ワクチン製造における広範な利用が需要を支えています。診断用途も堅調な成長が見込まれています。

地域別展望

北米が最大地域市場を維持しており、2025年に4億8,000万米ドルの評価額を記録しています。バイオ医薬品製造の急拡大と旺盛な研究開発投資、充実した医療インフラおよび技術革新の蓄積が成長を牽引しています。米国は2026年に約4億4,000万米ドルに達する見込みです。

欧州はCAGR 7.2%での成長が予測され、予測期間中に3億3,000万米ドルに到達する見通しです。強固な医療規制の枠組みと個別化医療への旺盛な需要が市場を支えています。ドイツ・フランス・英国がバイオ医薬品製造と研究開発投資において地域をリードしています。

アジア太平洋は最も急速に成長する地域として注目されており、中国・日本・韓国・インドにおけるバイオ医薬品製造能力の拡大と研究インフラの整備が成長の原動力となっています。新興国における製造アウトソーシングの拡大と医療支出の増加が中長期的な市場拡大を後押ししています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115178

競合状況

市場は大手ライフサイエンス・バイオプロセシング企業が主導しており、Thermo Fisher Scientific(米国)、Merck KGaA(ドイツ)、Cytiva(Danaher傘下、米国)、Sartorius AG(ドイツ)、Repligen Corporation(米国)などが主要プレーヤーとして名を連ねています。各社は製品ポートフォリオの拡充、地理的展開の強化、単回使用システムとの互換性向上に向けた研究開発投資を積極的に推進しています。

この記事をシェア