閉塞装置市場概要分析 フォーチュン・ビジネス・インサイトによる

市場規模と将来展望

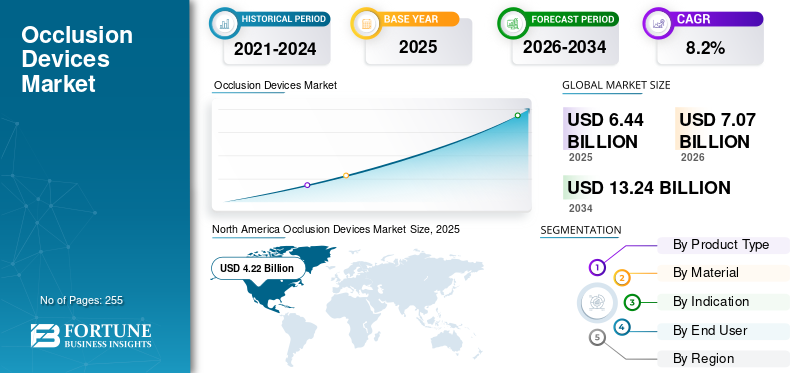

フォーチュン・ビジネス・インサイトズによれば:世界の閉塞装置市場は2025年に64億4,000万米ドルと評価され、2026年の70億7,000万米ドルから2034年には132億4,000万米ドルへと成長し、予測期間中のCAGRは8.2%となる見込みです。

閉塞装置とは、心臓・血管・神経血管・消化器系における異常な血流の遮断や解剖学的欠損の閉鎖を目的とした埋め込み型医療機器です。心房中隔欠損(ASD)の閉鎖、脳卒中予防のための左心耳(LAA)閉鎖、末梢血管疾患、動脈瘤の治療に不可欠な役割を担っています。世界保健機関(WHO)によると、心血管疾患は依然として世界の死亡原因の第1位であり、年間約1,800万人の死者をもたらしています。この高い疾病負担が市場の持続的成長を支えています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/115166

主要な市場トレンド

ハイブリッドデバイス設計の進化が市場を大きく変えつつあります。メーカー各社は、金属フレームワークとポリマーコーティングを組み合わせたハイブリッド閉塞装置の開発に注力しており、生体適合性の向上と血栓形成リスクの低減を実現しています。デリバリーシステムの改良(操作性・回収性の向上)や画像統合技術の進歩も、複雑な手技の簡素化と適用拡大に貢献しています。

市場ダイナミクス

推進要因: 低侵襲カテーテル手技への急速な移行が市場成長の主要因です。外科的開胸手術に比べ、入院期間の短縮・合併症リスクの軽減・患者回復の迅速化が実現できることから、経カテーテル閉塞手術が広く普及しています。心房細動(AFib)患者は世界で3,300万人以上と推計されており、LAA閉鎖デバイスへの需要を直接押し上げています。

抑制要因: デバイスの高価格と限られた償還補償が、特に価格敏感な新興国での普及を制限しています。ニチノールなどの高度素材を使用した複雑な製造工程や厳格な規制要件が高コストの背景にあり、低・中所得地域の患者アクセスを妨げています。

機会: アジア太平洋地域・中南米・中東における医療インフラの急速な整備が新市場を開拓しています。中国・インドではカテーテル検査室や心臓センターへの投資が増加しており、閉塞装置の採用に好適な環境が整いつつあります。新たな適応症(脳卒中予防・先天性心疾患管理)の臨床試験も進行中で、新たな収益源の創出が期待されます。

課題: 厳格な規制審査と高い臨床学習曲線が市場参入の障壁となっています。特に小規模メーカーは複数地域にまたがる承認取得プロセスの煩雑さに直面しており、デバイス逸脱や不完全閉鎖などの合併症リスクへの対応も継続的な課題です。

セグメント別分析

製品タイプ別: 血管閉塞装置セグメントが2025年に最大市場シェアを保持しています。動脈瘤・動静脈奇形・腫瘍・出血制御などの塞栓術に広く使用されており、緊急・待機的両場面での需要が旺盛です。心臓閉塞装置セグメントは予測期間中にCAGR 9.8%で最速成長が見込まれます。

材料別: 金属ベースの閉塞装置が2025年に市場シェア67.5%を占め、最大セグメントとなっています。ニチノール製デバイスは優れた形状記憶特性と径方向力を持ち、心臓・血管用途に最適です。一方、ハイブリッド(金属+ポリマー)デバイスはCAGR 12.0%での成長が予測されており、最も高い伸び率を示す見込みです。

適応症別: 構造的心疾患セグメントが2025年に市場シェア32.4%で首位を占めています。高齢化の進展と経カテーテル技術の進歩により、LAA閉鎖や中隔欠損修復術の普及が加速しています。消化器疾患セグメントはCAGR 10.5%での成長が予測されます。

エンドユーザー別: 病院・外来手術センター(ASC)セグメントが2026年に市場シェア78.9%を占める見込みです。先進的なイメージング設備と多職種チームを擁する病院が、複雑な閉塞手術の主要実施機関であり続けています。

地域別展望

北米が2025年に42億2,000万米ドル(市場シェア65.53%)で最大地域市場を形成しています。心房細動・構造的心疾患の高い有病率、先進的医療機器メーカーの集積、充実した保険償還制度が成長を牽引しています。米国は2026年に約42億7,000万米ドルと世界販売の約60.5%を占める見込みです。

アジア太平洋は最も急速に成長する地域であり、2026年に10億4,000万米ドルへの到達が見込まれます。中国(2026年推定約3億米ドル)やインド(同約1億6,000万米ドル)を中心に、医療インフラ整備・保険加入率向上・カテーテル検査室への投資拡大が市場を押し上げています。

欧州は2026年にCAGR 6.6%で10億1,000万米ドルに達する見通しです。高齢化と心血管疾患の負担増が市場を支え、ドイツ・フランス・英国が地域需要を主導しています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/115166

競合状況

世界市場はBoston Scientific(米国)とAbbott Laboratories(米国)が心臓閉塞装置セグメントで圧倒的なシェアを握っており、Medtronic・Stryker・Terumo・Cook Medicalが血管・神経血管閉塞分野で強固な地位を維持しています。主要企業各社は次世代製品の投入と新興市場への展開を積極的に推進しており、市場の中長期的成長を下支えしています。

この記事をシェア