電子パッケージング市場概要分析 フォーチュン・ビジネス・インサイトによる

市場規模と将来見通し

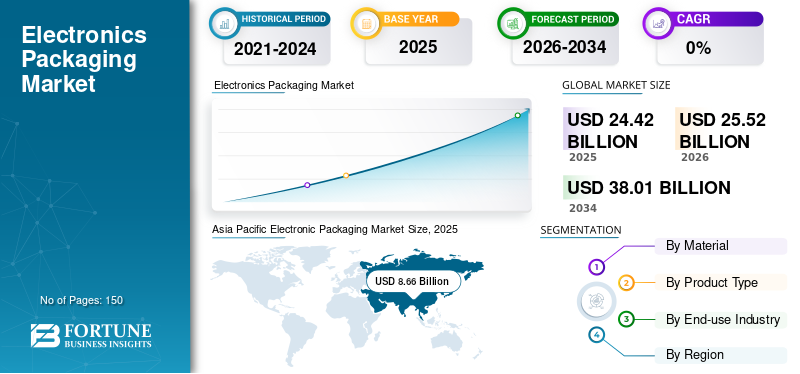

フォーチュン・ビジネス・インサイトズによれば:世界の電子パッケージング市場は、2025年に244億2,000万米ドルと評価されています。市場は2026年の255億2,000万米ドルから2034年には380億1,000万米ドルへと成長し、予測期間中に4.85%のCAGRを示すと予測されています。2025年時点ではアジア太平洋地域が最大のシェアを保有しており、86億6,000万米ドルに達しました。

電子パッケージングとは、電子部品・回路・半導体デバイスを封入して保護し、機能性・信頼性・寿命を確保する技術全般を指します。機械的損傷、ほこり、湿気、腐食、さまざまな環境圧力からデバイスを守り、過酷な条件下でも安定した動作を保証します。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/109294

市場ダイナミクス

推進力: 小型かつ高性能な電子機器への需要の高まりが市場成長の主要な原動力です。スマートフォンやIoTガジェットなど高密度なデバイスアーキテクチャの普及により、システムインパッケージ(SiP)、3D-ICパッケージング、ウェーハレベルパッケージングなどの先進的なパッケージングソリューションへの需要が急増しています。家庭用電化製品、自動車用電子機器、通信インフラの成長も熱的に安定した効率的なパッケージング技術の採用をさらに促進しています。

制約要因: 高度なパッケージング技術の高コストと技術的複雑さが市場成長を阻む主な障壁です。高密度相互接続の製造には最先端設備・クリーンルーム環境・高度な専門人材が必要で、生産コストを大幅に増加させます。特に中小企業(SME)にとって研究開発への継続的な投資は大きな負担となっています。

市場機会: 電気自動車(EV)、自動運転技術、5G通信、人工知能(AI)の急速な普及が電子パッケージング分野に大きな成長機会をもたらしています。これらの領域では極端な条件下でも信頼性と熱効率を維持できるパッケージング材料が求められ、ファンアウトウェーハレベルパッケージング(FOWLP)や組み込みダイパッケージングなどの革新的ソリューションへの強い需要が見込まれます。加えて、北米・欧州・アジア太平洋各地での半導体製造強化を目的とした政府の取り組みも市場拡大を後押ししています。

市場トレンド: 先進的かつ持続可能なパッケージングソリューションへの移行が進んでいます。3Dスタッキング、チップレットベース設計の採用拡大とともに、世界的な持続可能性目標に沿ったハロゲンフリー・リサイクル可能な材料の利用への注目が高まっています。また、自動化やAIを活用した検査システムの導入も進み、製造精度の向上と欠陥削減が図られています。

課題: 高出力デバイスにおける熱管理と長期信頼性の確保が最大の技術的課題です。熱放散が不十分な場合、性能低下・材料歪み・システム障害のリスクが生じます。異種統合への移行に伴い、多様な材料間の互換性確保と複数動作条件における信頼性維持がますます複雑になっています。

セグメント分析

素材別: プラスチックが2025年に50.33%の最大シェアを獲得しました。ポリエチレン(PE)、ポリプロピレン(PP)、ポリイミド(PI)などは優れた絶縁性・耐薬品性・熱安定性を持ち、電子部品の封入・保護に幅広く使用されています。紙および板紙は予測期間中に3.78%のCAGRで安定成長が見込まれます。

製品タイプ別: ボックスが2025年に41.70%の最大シェアを占めました。堅牢性・構造的完全性・保護適応性の高さから、スマートフォン・コンピューターデバイス・半導体など幅広い電子製品の輸送・保管に最適なパッケージングとして選ばれています。トレイセグメントは3.81%のCAGRで成長する見込みです。

最終用途産業別: 家庭用電化製品が2025年に42.14%の最大シェアを獲得しました。スマートフォン、タブレット、ウェアラブル、スマート家電などデバイスの小型化・高性能化が進む中、洗練された信頼性の高いパッケージングソリューションへの需要が拡大しています。自動車分野は予測期間中に4.10%の成長率を示すと見込まれます。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/109294

地域別見通し

アジア太平洋地域が世界市場をリードしており、中国(29億3,000万米ドル)・日本・韓国・台湾に大手半導体メーカーが集積しています。手頃な労働力コスト、強力なサプライチェーン、5Gインフラ拡大、政府支援が地域の優位性を一層強固にしています。

北米は第2位の地位を占め、5.22%の成長率が予測されています。2025年の市場規模は67億6,000万米ドルで、米国の半導体・航空宇宙・防衛分野からの堅調な需要と政府主導のCHIPS法が成長を支えています。

欧州は2025年に40億1,000万米ドルを記録し第3位を確保しました。ドイツ・フランス・イタリアの自動車産業の影響が強く、EV生産の増加と厳しい環境規制がエネルギー効率の高いパッケージング材料の採用を加速させています。

競争環境と結論

市場はAmkor Technology、Sealed Air、Sonoco Products Company、Toppan Inc.、DuPont、DS Smithなどの主要企業が半集中的な構造を形成しています。各社はコラボレーション・市場拡大・製品革新に注力し、研究機関や学術機関との連携を通じてグローバルな競争力を維持しています。

電子パッケージング市場は、半導体需要の拡大・EV普及・5G展開を背景に、2034年に向けた安定した成長軌道が続くと期待されています。

この記事をシェア