設計から調達までのインテリジェンス市場概要分析 フォーチュン・ビジネス・インサイトによる

市場概要

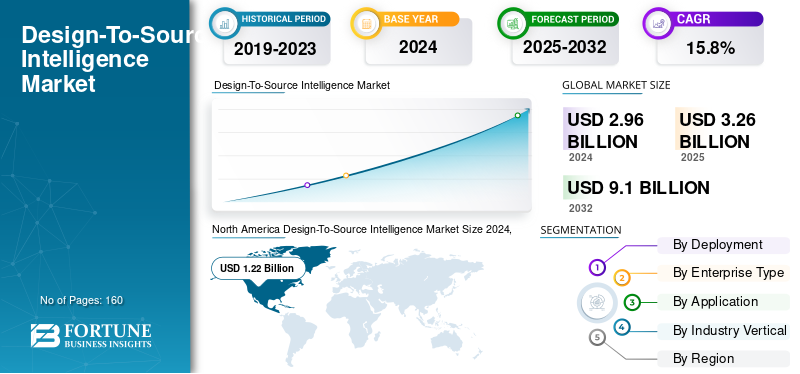

フォーチュン・ビジネス・インサイトズによれば:世界の設計から調達までのインテリジェンス(DSI)市場は、2024年に26億米ドルと評価されました。市場規模は2025年の32.6億米ドルから2032年には91.0億米ドルに達すると予測されており、予測期間中のCAGRは15.8%を示す見込みです。北米が2024年の市場シェア41.21%を占め、全地域で首位を維持しています。

設計から調達までのインテリジェンス(DSI)とは、調達・サプライチェーンに関する知見を製品設計の初期段階に組み込む統合的なアプローチです。データ分析とデータ駆動型プロセスを活用することで、DSIはコスト効率の向上、イノベーションサイクルの短縮、部品の陳腐化・不足への対応など、設計の堅牢性強化を実現します。市場成長の主な要因は、オンラインデータ量の急増、AIおよびオートメーションの採用拡大、サブスクリプション型ソフトウェアの普及、ならびにリスク評価・規制遵守への需要増大です。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/114627

AIの影響

AIは製品開発ライフサイクル全体における意思決定を高度化し、サプライチェーンの不確実性を低減しています。具体的には、部品の供給可用性・リードタイム・サプライヤーリスクを高精度で予測し、設計サイクルを加速させます。また、設計初期段階でコスト競争力のある信頼性の高い部品を特定するプロアクティブな調達選択肢の提案も可能にします。

市場ダイナミクス

推進要因: 現代の製品設計の複雑化と電子部品エコシステムの拡大が主要な成長推進力です。高度な製品は世界中の複数サプライヤーから調達する数千点の部品で構成されており、部品不足・陳腐化・単一調達リスクによる運営コストの増大が課題となっています。企業はAI駆動型インテリジェント調達を活用することで、部品ライフサイクル管理、サプライヤーの信頼性評価、ボトルネックの予測対応を実現しています。

阻害要因: 分散したサプライヤーエコシステムと地域間のデータ品質の不統一が市場成長を制約しています。サプライヤーネットワーク間で情報共有・更新の標準化が進んでいないため、予測調達モデルの精度が低下し、分析に基づく意思決定への信頼が損なわれています。この課題克服には、透明性の向上、データ構造の標準化、信頼性の高い情報を世界規模で確保する協調プラットフォームの整備が不可欠です。

市場機会: 上流の設計・エンジニアリングプロセスへのDSIソリューション統合に大きな成長機会があります。設計初期段階で調達知見を組み込むことで、部品・サプライヤーの選定やリスク評価における意思決定の質が向上し、高価な再設計の削減と市場投入期間の短縮が実現します。設計エンジニアと調達チームが共通のインテリジェンスプラットフォームで連携することは、デジタルトランスフォーメーション時代における重要な競争優位の源泉となります。

セグメント分析

展開形態別: クラウドベースセグメントが2024年に17.7億米ドルと最大の収益シェアを占め、CAGRも18.2%と最高値を示しています。迅速なスケーラビリティ、低初期インフラコスト、設計チームと調達チーム間のリアルタイム連携の実現が主な成長要因です。

企業規模別: 大企業セグメントが19.0億米ドルで市場を主導しています。一方、中小企業(SME)セグメントはCAGR 19.0%と最も高い成長率を示しており、手頃な価格のクラウドネイティブツールの普及が後押ししています。

アプリケーション別: 調達・ソーシング・インテリジェンスが2024年に12.6億米ドルと最大シェアを占め、CAGRも17.2%と最高値です。コスト可視化・サプライヤーリスク評価・部品可用性管理における即時的な価値創出が成長を牽引しています。

業種別: エレクトロニクス・半導体セグメントが9.0億米ドルで最大シェアを占めています。医療機器・IoTセグメントはCAGR 20.5%と全セグメント中最高の成長率を見せており、規制遵守要件と柔軟な調達モデルへの需要が採用を促進しています。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/114627

地域別概要

北米が最大市場であり、2024年の市場規模は12.2億米ドルです。米国は2025年に11.1億米ドルの収益が見込まれ、サイバーセキュリティ投資の増大と政府・軍の資金投入が成長を支えています。欧州市場は2025年に9.1億米ドルに達する見通しで、ドイツ(1.9億米ドル)、英国(1.3億米ドル)、フランス(1.1億米ドル)が主要貢献国です。アジア太平洋地域はCAGR 18.7%と全地域で最高の成長率を示しており、2024年の市場規模は8.2億米ドルです。インドと中国がそれぞれ2025年に2.7億米ドルおよび0.9億米ドルの収益貢献が見込まれています。南米および中東・アフリカは2025年にそれぞれ0.4億米ドルと1.5億米ドルと、まだ初期段階にあります。

競合状況

主要企業はSupplyframe(米国)、Luminovo GmbH(ドイツ)、JAGGAER(米国)、Ivalua(フランス)、Source Intelligence(米国)、HCL Technologies(インド)などです。2025年11月にはQualcommがDragonwing IQ-Xシリーズを発表し、2024年2月にはSupplyframeがAIインサイトを搭載した次世代DSIソリューションの主要新機能をリリースしました。また2023年6月にはSiemens Digital Industries SoftwareがSupplyframeのDSIプラットフォームをSiemens Xceleratorポートフォリオに統合し、製品開発とサプライチェーン管理の一体化を推進しています。

この記事をシェア