サイバー戦争市場概要分析 フォーチュン・ビジネス・インサイトによると

市場概要

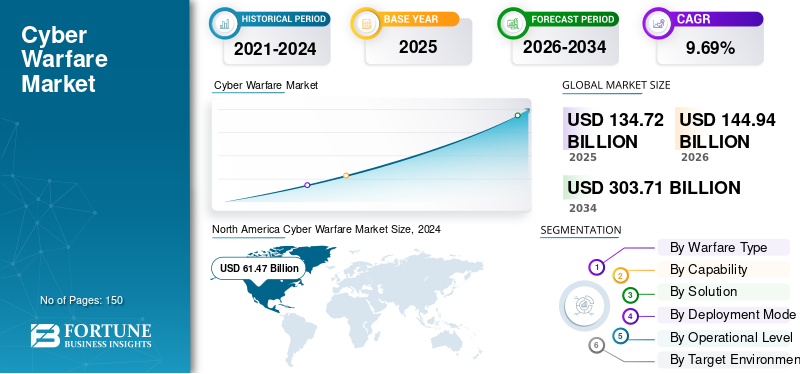

フォーチュン・ビジネス・インサイトズによれば:世界のサイバー戦争市場は2025年に1,347億2,000万米ドルと評価され、2026年の1,449億4,000万米ドルから2034年には3,037億1,000万米ドルへ成長し、予測期間中に**CAGR 9.69%**を示すと予測されている。北米が2025年に649億7,000万米ドルで世界市場を主導した。

サイバー戦争は現代の国防政策の中核を担う分野であり、重要なデジタルインフラ、政府・軍の指揮システムを標的とするサイバー脅威からの防御と攻撃の両面を包括する。市場は大きく**攻撃的サイバー戦争(OCW)と防御的サイバー戦争(DCW)**に分類され、サイバースパイ活動から指揮統制(C2)戦争、心理・情報作戦まで多岐にわたる機能を有する。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/111581

市場の推進力・抑制要因・機会

主な推進力は、サイバー攻撃の激化と巧妙化、および各国政府による防衛支出の拡大である。地政学的競争の激化に伴い、各国はサイバーセキュリティ体制の強化に向けた積極的な政策・規制を採用しながら、防衛目的での堅牢なサイバー能力への投資を増加させている。

主な抑制要因は、高度な専門人材の不足と関係機関間のリアルタイム情報共有の限界である。進化する脅威に対応できるサイバーセキュリティ専門家の確保は公民両セクターにおける深刻なボトルネックとなっており、脅威インテリジェンスの共有に対する消極姿勢が集団的な対応力を低下させている。

市場機会としては、AI・機械学習・量子テクノロジーの普及拡大が挙げられる。AIを活用したシステムはリアルタイムの異常検知・統合的脅威対応・予測的インシデント防止を可能にする。また、IoT・クラウドプラットフォーム・ハイブリッド戦争ドメインの拡大によりデジタル攻撃対象領域が広がる中、高度なカスタマイズされたサイバー防御・攻撃ツールへの需要が急速に高まっている。

セグメンテーション分析

戦争の種類別では、国家主導の脅威の増大を背景に防御的サイバー戦争(DCW)が市場をリードしている。高度なファイアウォール・侵入検知・AIを活用した異常検知システムが防御機能の中核をなす。

能力別では、指揮統制(C2)戦争部門が2025年に25%以上のシェアを占めトップを維持している。AI対応C2ツールは脅威の優先順位付けを自動化し、対策を即座に展開できる点が評価されている。

ソリューション別では、ソフトウェアが2024年に34.22%のシェアで首位を占めた。マルウェア分析から高度な暗号化スイートまで、ソフトウェアはサイバー防御の中核として拡張性・適応性を提供し、モジュール性による迅速なアップデートが競争力の源泉となっている。

導入モード別では、オンプレミス/オンプラットフォームが2024年に50%以上のシェアを占め主流を維持している。防衛組織は機密データの完全な管理が可能なオンプレミス環境を優先しており、クラウドベースの脆弱性リスクを低減する観点からも根強い需要がある。

ターゲット環境別では、企業/政府ITが2024年に28%以上のシェアを獲得した。機密情報や国民の記録を多数保有するこの環境は引き続きサイバー攻撃の主要標的であり、安全なITネットワーク・高度な監視・サイバー回復プロセスへの投資が積極的に進められている。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/111581

地域別見通し

北米が世界市場をリードしており、米国国防総省によるAIを活用したサイバーセキュリティ・クラウド対応インテリジェンス・軍事ネットワークのサイバー回復力強化への大規模投資が牽引役となっている。欧州では、地政学的緊張の高まりとハイブリッド戦争の脅威拡大を背景に、EUが数十億ユーロ規模のサイバー防御強化イニシアチブを推進している。中東・アフリカでは、サウジアラビア・UAE・イスラエルがエネルギー・金融セクター保護を目的としたAIベースのサイバー能力への多額の投資を行っている。

競争環境

市場はロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、BAEシステムズ、ボーイング、ジェネラル・ダイナミクス、タレス、エアバス、ブーズ・アレン・ハミルトン、IBMなどの大手防衛請負業者が主導している。各社はAI主導のサイバー防御、クラウドネイティブなインテリジェンス基盤、量子耐性暗号化技術の開発に注力しており、政府との長期契約・研究開発投資・戦略的M&Aを通じて競争力の強化を図っている。

この記事をシェア