自動車用ピラー市場概要分析Fortune Business Insights 著

市場規模と今後の見通し

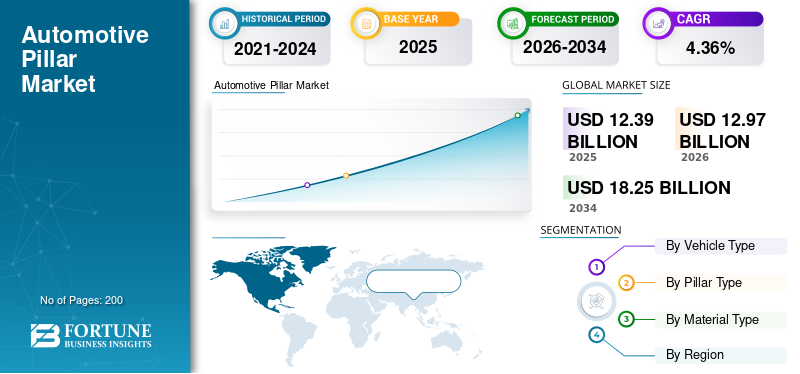

フォーチュン・ビジネス・インサイトズによれば:世界の自動車用ピラー市場規模は2025年に123億9,000万米ドルと評価された。市場は2026年の129億7,000万米ドルから2034年までに182億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.36%を示すと予測されている。アジア太平洋地域は2025年に48.22%のシェアを占め、市場を支配した。

自動車用ピラーとは、車両のルーフをボディに接続する垂直構造支持体であり、強度・耐衝突性・乗員安全性を高める部品である。A・B・C・Dピラーに分類され、視認性・空気力学・車両デザインに影響を与える。市場の成長は、安全規制の強化、軽量素材の採用拡大、電気自動車(EV)需要の増加によって牽引されている。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/114159

市場ダイナミクス

推進力: 厳格な安全規制と衝突安全基準が市場成長の主な要因である。NHTSA・ユーロNCAP・ASEAN NCAPなどの機関が横転保護・側面衝突耐性・屋根強度に関する規制を施行しており、自動車メーカーはコンプライアンス対応のため、高張力鋼・アルミニウム・複合材を用いたピラー設計への継続的な投資を求められている。

制約: 高い材料費・製造コストが市場拡大の主要な障壁となっている。アルミニウム・複合材・炭素繊維などの先進的軽量素材は安全性と燃費を大幅に向上させる一方、調達・加工コストが高く、ホットスタンピングやハイドロフォーミングなどの特殊製法がさらなるコスト増要因となる。そのため革新的なピラー技術の普及は主に高級車に限定されている。

機会: 軽量素材の採用拡大が市場の最大の機会を提供している。EVの台頭に伴い、バッテリー航続距離の延長と性能向上のため、車両全体の軽量化が急務となっている。アルミニウム・炭素繊維・ハイブリッド合金製ピラーは、必要な強度と軽量性のバランスを実現する。世界的な排ガス規制の強化も、自動車メーカーによる持続可能な軽量素材への移行を加速させている。

課題: 安全基準とドライバー視認性のバランスが重要な設計課題として残る。特にAピラーは、衝突安全要件を満たすために補強すると視界が制限され死角が生じる。透明素材・薄型高強度合金・カメラシステムなどの解決策が検討されているが、高コストと統合の複雑さが大規模導入を制限している。

市場トレンド

センサーおよびADAS(先進運転支援システム)のピラー構造への統合が、市場における最も重要なトレンドとして浮上している。従来は受動的安全支持体として機能してきたピラーは、現在ではカメラ・レーダー・LiDAR・ドライバー監視センサーを搭載できるよう設計されている。特にA・Bピラーは、車両の美観を維持しながら先端技術を組み込む重要な搭載箇所となっており、コネクテッド・自動運転車への移行を反映している。

セグメンテーション分析

ピラータイプ別: Bピラーが市場で支配的なセグメントであり、フロントとリアドア間に位置してシートベルト・側面衝突保護・カーテンエアバッグを固定する役割を担う。衝突時の乗員安全確保に不可欠な構造要素であり、あらゆる車種において採用が義務的となっている。DピラーおよびCピラーなどのその他のセグメントは、SUV・クロスオーバー・ミニバンの生産増加を背景に最も急速に成長している。

材料別: 鋼鉄が構造安全性・コスト効率・量産適性の観点から市場を主導している。確立されたサプライチェーンと優れた耐衝撃性により、特に量販モデルでの採用が定着している。一方、複合材・炭素繊維セグメントはEV航続距離向上ニーズと燃費規制対応から最も急速に成長しており、素材加工技術の進化とともに採用範囲が拡大している。

車種別: SUVが市場で最大かつ最も急成長している車種セグメントである。大型ボディフレームと高い安全・快適性への消費者需要が、より強固で軽量なピラー設計を必要とさせている。新興国での中間層拡大に伴うSUV販売増が、この需要をさらに後押ししている。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/114159

地域別見通し

アジア太平洋地域が最大かつ最速成長の市場であり、中国・日本・インド・韓国の大規模自動車産業が牽引する。EVの普及拡大・安全規制の強化・都市化の加速が複合材およびアルミニウムピラー需要を押し上げている。

北米は2位のシェアを持ち、NHTSAおよびIIHS基準への準拠がピラー強度と設計革新を促進している。SUV・ピックアップトラックへの強い需要と超高張力鋼・アルミニウムへの大規模投資が市場を支えている。

欧州はユーロNCAPの厳格な安全規制と高級車市場の強い需要により成長を続けており、ドイツ・フランス・英国が軽量素材とADAS統合を主導している。

競争環境と主要動向

市場はMagna International・Gestamp Automoción・Kirchhoff Automotive・Benteler International・豊田鉄工所などのグローバルTier1サプライヤーが主導しており、超高張力鋼・アルミニウム・複合材ピラーの革新と安全基準対応に注力している。2025年9月、Kirchhoff Automotiveはシリコンボロン鋼を用いた熱間成形BピラーをIAA Mobility 2025で発表しスウェーデン鉄鋼賞を受賞した。同月、アイシン株式会社はセンシング機能をピラーに統合したインテリジェントピラーユニットを発表し、キーレスエントリーの業界水準比で3倍以上の認識距離を達成した。

この記事をシェア