航空機改修市場概要分析フォーチュン・ビジネス・インサイトズ

市場概要

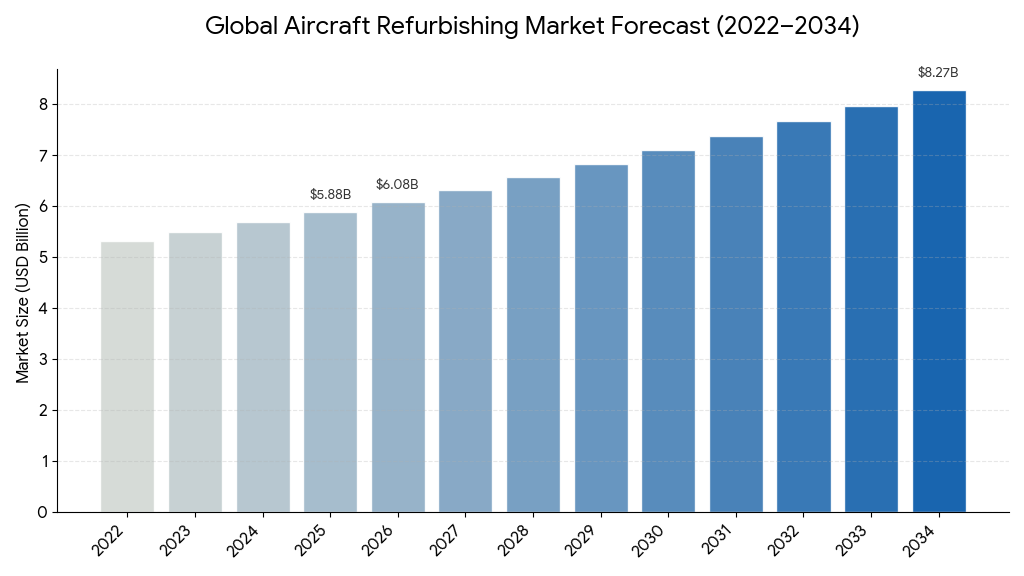

フォーチュン・ビジネス・インサイトズによれば:世界の航空機改修市場規模は2025年に58億8,000万米ドルと評価され、2026年の60億8,000万米ドルから2034年には82億7,000万米ドルへと成長し、予測期間中にCAGR 3.92%を示すと予測されている。北米は2025年に31.92%の市場シェアを占め、世界市場をリードした。

航空機改修とは、航空機の性能最適化・稼働寿命延長・乗客快適性向上・規制要件対応を目的とした各種コンポーネントの保守・改修・更新を指す。内装改造(最新座席設計や機内エンターテインメント機器)から外装改造(再塗装・フレームワーク構築)まで、超軽量機・ワイドボディ機・ナローボディ機・VIPジェットを含む全機種に適用される。航空会社は老朽化した航空機の寿命を延ばし、新規購入の莫大なコストを回避する手段として、改修をますます進めている。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/109645

主要成長要因

カスタマイズされた内装と旅客体験の向上が市場の主要な推進力である。航空会社は適応型座席・照明・機内エンターテインメントなど多様な旅客ニーズに応えるキャビン内装をますます採用しており、プレミアムキャビンはフルフラットシート、ムード照明、プライバシー向上により高消費旅客層への独自体験を提供している。IoT対応ソリューションやモジュラー式座席設計が柔軟性と空間効率を実現し、高速Wi-Fiと高度なエンターテインメントシステムが乗客満足度をさらに高める。こうしたカスタマイズは、機能的効率性と感情的訴求の両面で現代の航空機改修プログラムの基盤となっている。

航空旅客数の増加と持続可能性への取り組みも重要な機会を生み出している。世界の航空需要は2041年までに193億人に達すると予測される中、省エネエンジンや環境配慮型照明で老朽化機体を改修することは、新たな炭素排出を伴わずに増加する旅行需要に対応する費用対効果の高い手段として評価されている。

市場の制約要因と課題

サプライチェーンの混乱が市場成長を抑制している。予備部品・資材の供給制約、地政学的紛争、労働力不足、物流の停滞が整備遅延を招いており、原材料価格の上昇も航空会社に追加的な予算圧力をもたらしている。

高コストと労働力不足も大きな障壁となっている。高度な材料・ハイテク機器・質の高い人材を必要とする改修事業は莫大な投資を要し、技術要員の深刻な不足と高齢化率の高さが業界全体の稼働能力を制限している。

市場セグメント分析

航空機タイプ別では、ナローボディ機セグメントが2024年に最大シェアを占め、予測期間中に最高CAGRが見込まれる。短・中距離路線での広範な利用と低コスト運航の利点を持ち、LCCや新興航空会社にとって新規機材購入に代わる費用対効果の高い選択肢となっている。

改修タイプ別では、内装改修セグメントが2024年に最大シェアを保有。LED照明・改良座席・先進IFEシステムへの需要が牽引している。一方、アビオニクスシステム改修は予測期間中に最高CAGRで成長する見込みであり、旧式機への新型ナビゲーションシステムやIoT搭載の予知保全機能搭載が需要を支えている。

サービスタイプ別では、商用改修セグメントが2024年に55.44%の最大シェアを占め、最高CAGRでの成長が見込まれる。VIPキャビン改修も豪華な旅行体験を求める法人・富裕層旅行者の需要拡大を背景に堅調な成長を示している。

用途別では、民間・商業セグメントが2024年に最大シェアかつ最高CAGRを記録。軍事セグメントも地政学的緊張の高まりと防衛支出増加を背景に旧式機の近代化需要が拡大しており、大きな市場シェアを維持している。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/109645

地域別動向

北米は確立されたMROインフラと高い航空交通量を背景に市場をリードし、2024年に18億7,000万米ドルを記録した。欧州はドイツ・フランス・英国を中心に厳格な規制遵守とグリーン技術の適用が成長を支え、ルフトハンザ・テクニックなど大手MRO事業者が牽引する。アジア太平洋は中国・インドの旅客輸送量増加と中産階級の拡大により最も高い成長率が予測され、エア・インディアによるA320機材の改修開始など近代化が加速している。ラテンアメリカおよび中東・アフリカは航空需要の増加とVIPジェット改修需要の拡大により着実な成長軌道をたどっている。

競争環境

主要プレイヤーはAAR Corporation、エールフランス・インダストリーズ KLM E&M、エアバス、ボーイング、ボンバルディア、ルフトハンザ・テクニック、GEアビエーション、サフラン、ロールスロイス等である。各社は新技術の開発・導入と戦略的提携を通じて競争優位性を確立しており、2024年にはエミレーツ航空が43機のA380と28機の777を追加改修する大規模プログラムを発表するなど、業界全体で積極的な改修投資が続いている。

この記事をシェア