軍事通信市場概要分析フォーチュン・ビジネス・インサイトズ

市場概要

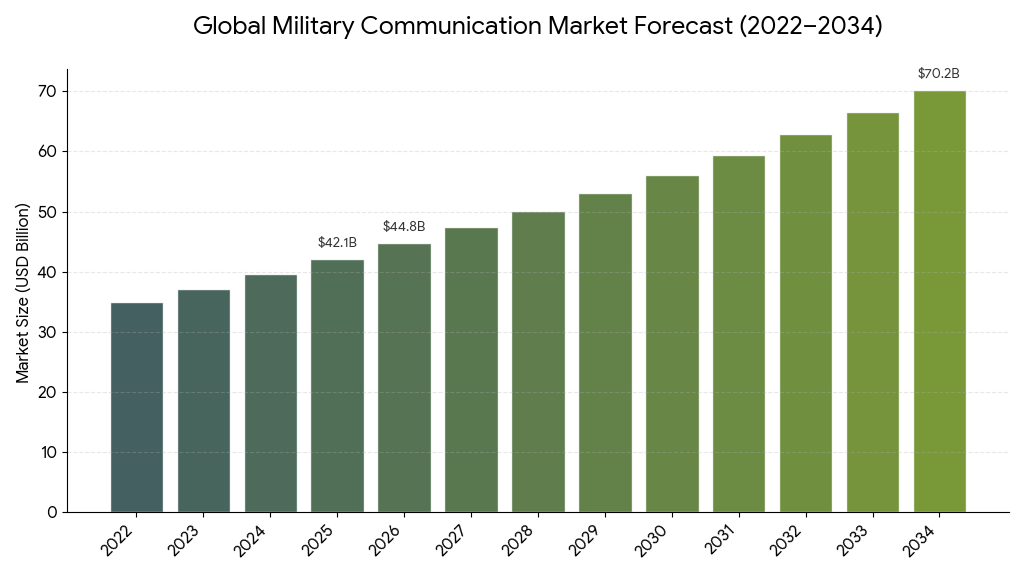

フォーチュン・ビジネス・インサイトズによれば:世界の軍事通信市場規模は2025年に421億米ドルと評価され、2026年の448億米ドルから2034年には702億米ドルへと拡大し、予測期間中にCAGR 5.80%を示すと予測されている。北米は2025年に38.90%の市場シェアを占め、世界市場をリードした。

軍事通信は、司令官・軍隊・同盟国間の戦場における状況認識と戦術的コミュニケーションを支える基盤技術である。ハードウェアとソフトウェアの複雑なネットワークを通じて、機密情報の保護、リアルタイムデータ転送、コマンド&コントロール(C2)の遂行を可能にする。衛星通信(SATCOM)や5G対応ネットワーク、IoTベースの通信システムの採用拡大が、市場に複数の成長機会をもたらしている。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/102696

主要成長要因

高度な通信システムの調達増加が最大の成長ドライバーである。防衛部門では機密情報の保護と安定したリアルタイム通信の確保が不可欠であり、各国は高度なセキュリティ機能を備えた通信インフラへの投資を継続的に拡大している。国際的な紛争の増加も軍事支出を押し上げており、進行中のロシア・ウクライナ戦争は安全な軍事通信の重要性と脆弱性の両面を改めて浮き彫りにした。

ワイヤレス通信技術の軍事利用拡大も重要な推進力となっている。SATCOM、VHF/UHF通信などの先進技術が従来の有線システムを代替しつつある。米国陸軍が開発を進めるJADC2(統合全領域コマンド&コントロール)は5Gを基盤とし、陸・海・空・宇宙・海兵隊の全センサーを単一ネットワークに統合する構想であり、次世代軍事通信の方向性を示している。

市場の抑制要因

軍事通信システムの初期開発コストの高さが市場拡大の障壁となっている。過酷な環境での使用を前提とする堅牢な設計が求められるため、材料・製造コストが高騰する。軍事通信衛星1基の開発には約10億米ドル、打ち上げコストだけで5,500万〜9,000万米ドルを要する。こうした高コスト構造が、特に新興国市場における普及を制限している。

市場セグメント分析

コンポーネント別では、ハードウェアセグメントが市場を支配し、最も急速な成長セグメントと推定される。ISR(情報・監視・偵察)、戦闘、兵站監視など多様な軍事用途での高度な通信システム需要が牽引している。ソフトウェアセグメントはソフトウェア定義無線(SDR)の採用増加を背景に大幅な成長が見込まれる。

ハードウェア別では、アンテナセグメントが最大シェアを保有しつつ最速成長セグメントとして推定される。監視、電子戦、ナビゲーション、SATCOM等の多様なアプリケーションでの需要拡大が背景にある。

技術別では、SATCOMセグメントが最大シェアを占める。ISRおよび戦闘作戦における不可欠な役割から、グローバルカバレッジ・高帯域幅・妨害耐性を備えるSATCOMは現代の軍事通信の中核技術となっている。データリンクセグメントはC2や状況認識用途の高度なデータリンク需要増加により、予測期間中に顕著な成長率で拡大する見込みだ。

プラットフォーム別では、地上セグメントが最大シェアを保有する。高度なデータリンクやVHF/UHF通信の利用拡大が優位性を支えている。空中セグメントは次世代アビオニクスシステムの導入拡大に伴い、2024年から2032年にかけて著しい成長が見込まれる。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/102696

地域別動向

北米は世界最大の軍事支出国である米国を擁し、Collins Aerospace、Northrop Grumman、RTX Corporation等の主要企業の存在もあり、引き続き市場をリードする。ヨーロッパはThales Group、Cobham等の企業を擁し最も急速に成長する地域と推定されるが、英国・フランス・ドイツの防衛支出動向が成長ペースを左右する。アジア太平洋は中国・インドをはじめとする各国の軍事近代化とネットワーク中心戦争への移行を背景に、2番目に大きい市場シェアを保有すると見込まれる。中東・アフリカはサウジアラビア・UAE・イスラエルの防衛支出増加が成長を支え、ラテンアメリカはブラジル・メキシコの防衛予算増加により着実な成長軌道をたどる。

競争環境

主要プレーヤーはCollins Aerospace、Northrop Grumman Corporation、RTX Corporation、L3Harris Technologies、General Dynamics、Viasat、Elbit Systems、Lockheed Martin、Aselsan等である。各社はR&D投資の強化と戦略的買収により競争優位性を維持し、空軍・海軍・陸軍との長期契約とパートナーシップを通じて高度な通信ソリューションを提供している。2024年3月には米国宇宙軍がWGS-12軍事通信衛星の建造契約をBoeing社に発注するなど、次世代衛星通信への投資が活発化している。

この記事をシェア